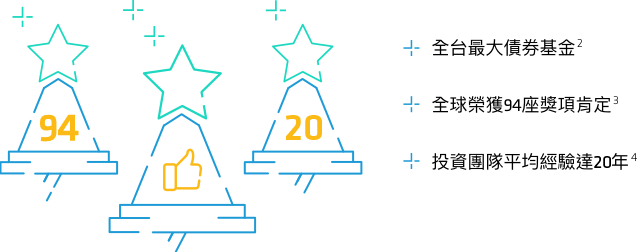

^係指在台註冊銷售之境外基金及在台成立之境內基金規模比較。目前本基金全球規模為7,328.87億新台幣。資料來源:境外基金資訊觀測站及公開資訊觀測站。資料日期:2024年1月。

*本基金A級別成立日為1993年7月1日。獎項為統計2010年以來,本基金來自台灣、香港、新加坡、波斯灣、中東北非、奧地利、荷蘭、瑞士、德國等國獲得理柏、香港指標雜誌(BENCHMARK)所頒基金獎項數量。獎項資料來源:理柏及香港指標雜誌。資料日期:2023年4月。

30年來,本基金與您一起面對市場挑戰,

感謝每一位投資人的信任與支持。

展望未來,聯博將繼續與您攜手向前,

成為您投資路上的堅強後盾。

規模龐大、獲獎無數、經驗豐富 實力值得信賴

本基金成立至今30年1,陪伴投資人度過科技泡沫與金融海嘯等考驗,投資團隊實力備受肯定,不僅在全球獲獎連連,更是許多長期收益投資人的首選之一。

1.本基金A級別成立日為1993年7月1日。

2.係指在台註冊銷售之境外基金及在台成立之境內基金規模比較。目前本基金全球規模為7,328.87億新台幣。資料來源:境外基金資訊觀測站及公開資訊觀測站。資料日期:2024年1月。

3.統計2010年以來,本基金來自台灣、香港、新加坡、波斯灣、中東北非、奧地利、荷蘭、瑞士、德國等國獲得理柏、香港指標雜誌(BENCHMARK)所頒基金獎項,全球共獲93座獎項。獎項資料來源:理柏(Lipper)、香港指標雜誌(Benchmark)。資料日期:2023年4月。

4.資料來源:聯博;資料日期:2024年1月。

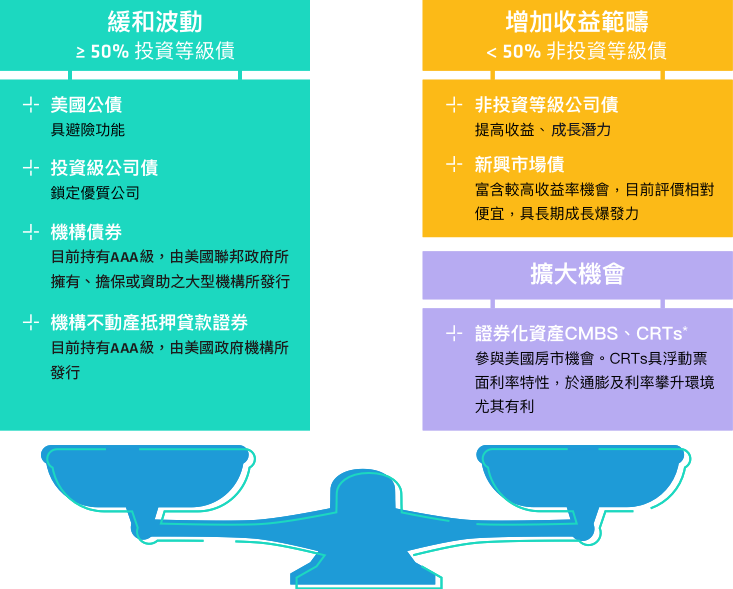

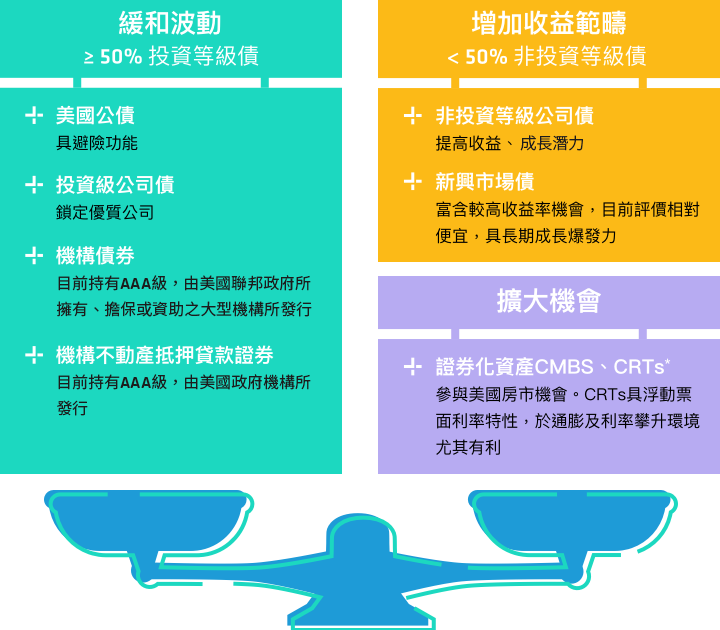

槓鈴策略 兼顧收益機會與波動控管

聯博集團獨有的槓鈴策略(Barbell Strategy),均衡配置於較能夠抵禦市場波動的投資等級債券,以及兼具報酬與收益潛力的非投資等級債券,在增加收益機會的同時,也有助緩和波動性。

目前100%布局美元債券,降低投資非美元債券的匯率風險

投資組合配置將隨時間而改變。*CMBS指商用不動產抵押貸款指數/證券,CRTs指信用風險移轉債券。資料時間:2023年12月。資料來源:聯博。投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書或投資人須知)。

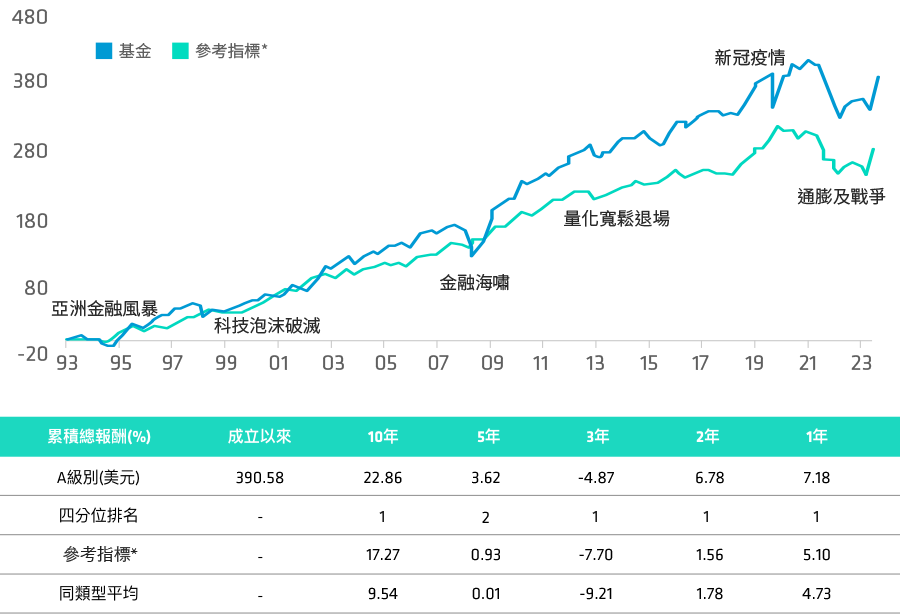

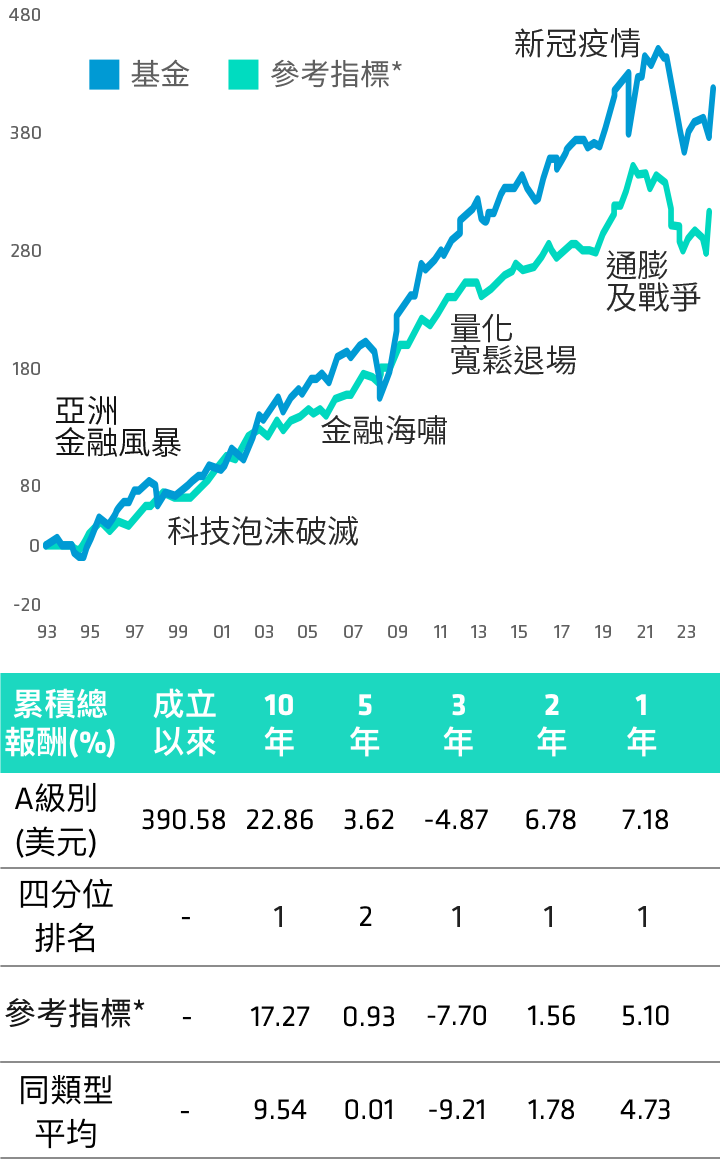

歷經30年多空考驗 短中長期績效表現亮眼

本基金成立至今30年*,歷經市場多空循環考驗,致力為投資人掌握收益機會並管理波動風險,打造相對穩健的長期投資成果。

基金成立以來與參考指標累積總報酬走勢比較(%)

過往績效不保證未來結果。 *參考指標為彭博美國綜合債券指數(Bloomberg US Aggregate Index)。四分位排名是將績效排名由小至大排列,並分成四等份,第一個四分位數代表排名位在前25%、第二個四分位數代表排名位在26%~50%之區間,以此類推。資料時間:2024年1月31日。美元計價。基金成立以來與參考指標累積總報酬走勢比較以A級別(美元)成立日1993年7月1日為計算起始日,以含息之總報酬計(假設配息滾入再投資)。同類型為依據Lipper Global – Bond USD(美元債券)基金分類。資料來源:彭博、理柏。

債券熱門問答

-

美國經濟預期軟著陸,2024年債券投資有「機」可循?

-

利率高原期延長,

現階段債券如何配置較有利?

-

機會與挑戰並存,

本基金如何兼顧收益及風險控管?

美國經濟預期軟著陸,2024年債券投資有「機」可循?

升息將近尾聲、降息預見曙光,債市多頭行情可期

-

最新就業數據及ISM製造業指數顯示美國經濟成長動能可能趨緩,市場開始預期升息即將畫下句點,甚至最快在2024年中啟動降息,帶動公債殖利率下滑,債市可望迎來一波多頭行情。

-

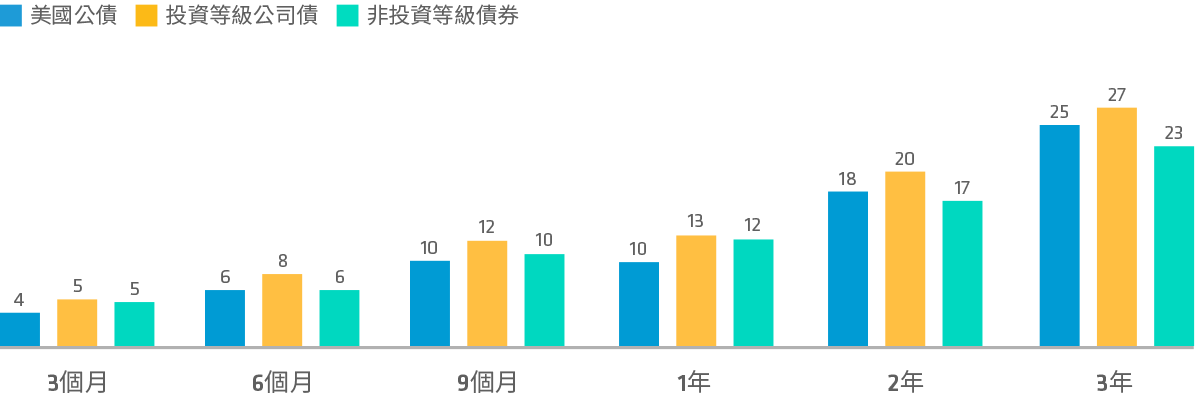

由於債券殖利率具提前反應特性,投資人應於殖利率仍在相對高點時進場,不僅能掌握當前較高的債息機會,還能受惠當聯準會釋出停止升息訊號時,債券殖利率自高點反轉向下帶來的報酬潛力,從過去歷次聯準會停止升息各類債券表現可見一般,建議投資人拉長投資期間,報酬表現可望更上層樓。

各類債券在歷次聯準會停止升息後平均報酬(單位:%)

過往分析僅供說明,不保證未來結果。美國公債採彭博美國公債指數,投資等級公司債採彭博美國投資等級公司債指數,非投資等級債券採彭博美國非投資等級債券指數。投資人無法直接投資於指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損,採月資料。資料時間:以1993年9月30日至2023年9月30日,期間內1995年2月、1997年3月、2000年5月、2006年6月及2018年12月五次聯準會停止升息後持有債券各期間報酬表現。資料來源:彭博、摩根、聯博。

利率高原期延長,現階段債券如何配置較有利?

聚焦短中天期債券,多元配置強化收益潛力

-

目前名目及核心CPI與央行目標2%仍有差距,因此聯準會並不急於降息,且將維持高利率一段時間,同時觀察經濟是否有下行風險。

-

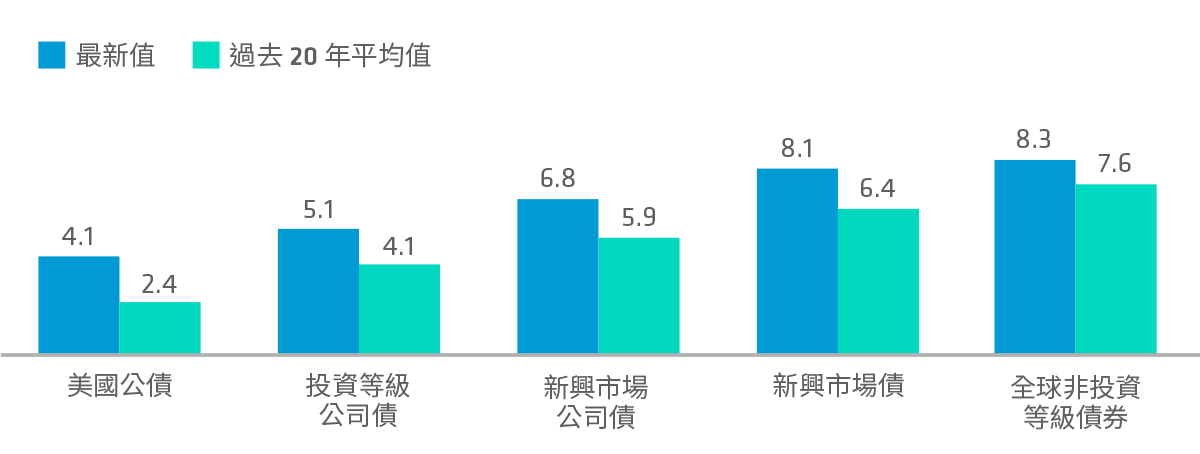

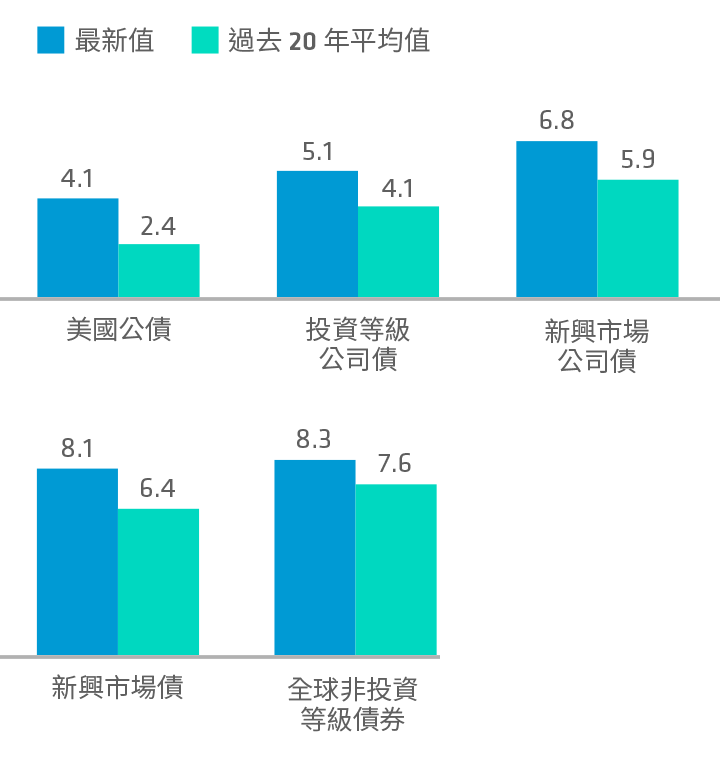

高利率時間拉長,仍對經濟有所衝擊,且短期內市場利率可能因經濟數據變化而波動。因此,聯博建議投資人不宜在此刻聚焦長天期債券,應選擇天期適中的投資等級債,或搭配天期較短的非投資等級債,避免承擔過多利率風險;同時採取多元債券配置拓展收益來源、掌握較高的殖利率水準。

各類債券殖利率*高於長期平均,多元配置鎖定降息前收益機會(單位:%)

歷史分析不保證未來結果。 *此處係指最低殖利率,最低殖利率為債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。最低殖利率不代表基金報酬率。美國公債採彭博美國公債指數,投資等級公司債採彭博美國投資等級公司債券指數,新興市場公司債採摩根新興市場公司債券指數,新興市場債採摩根新興市場債券指數,非投資等級債採彭博全球非投資等級債券指數。資料時間:2024年1月31日。資料來源:彭博、摩根、聯博。

機會與挑戰並存,本基金如何兼顧收益及風險控管?

審慎選債、著重品質、高度分散,三大原則增添長期投資韌性

-

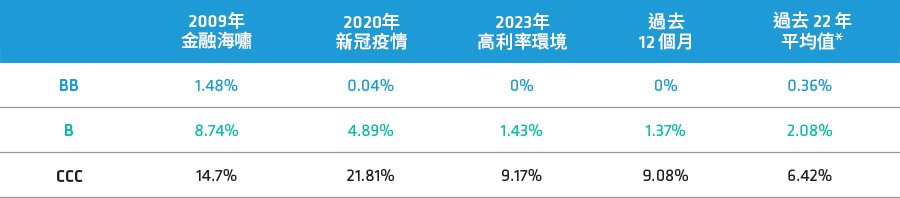

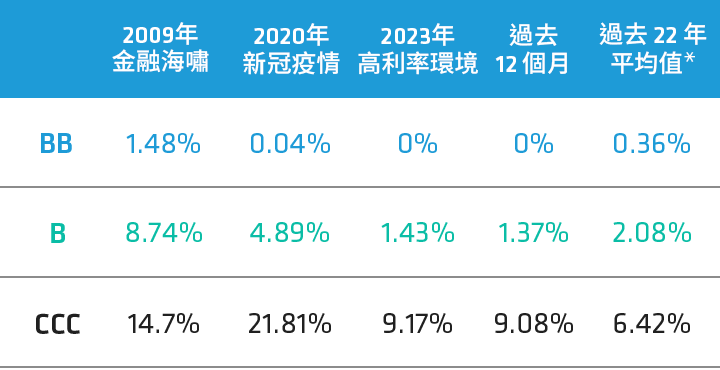

高利率影響逐漸浮現,整體債市違約率的確微幅攀升。然而,過去一年違約企業較集中於評等較差的CCC非投資等級債,BB與B等級債券違約率分別為0%、1.37%,皆低於長期均值。(詳圖一)

圖一、不同信評美國非投資等級債違約率

-

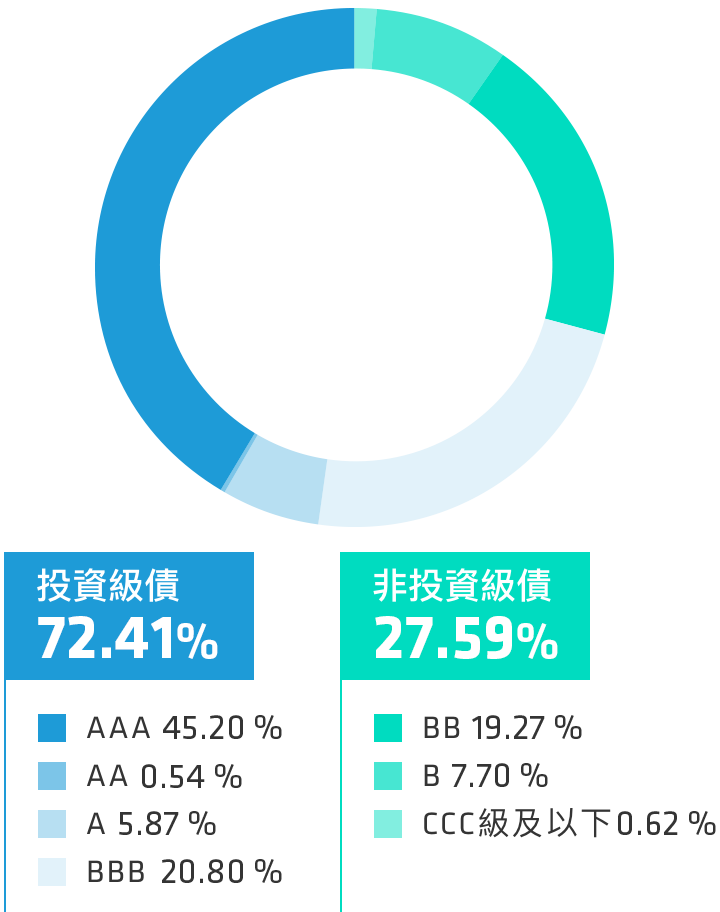

為因應潛在的違約及利率風險。本基金目前主要配置於中天期債券,平均存續期間為5.26年,並增加投資等級債比重至逾七成;非投資等級公司債則聚焦於較高信評的BB及B級,另結合主動選債機制發掘BB評級債券明日之星^的價格上漲契機,以三大原則穩健參與投資機會因應挑戰。(詳圖二)

圖二、本基金投資組合配置資訊

基金平均信評 A、持有1,249檔債券

過去與當前分析不保證未來結果。基金投資組合比重將隨時間而改變。平均信評取各投資標的三大信評機構(S&P, Moody‘s, Fitch) 中最高評等,以線性加權平均法計算;計算範圍包含債券、現金及CDS(X)/CMBS(X) 等部分衍生性金融商品。評等未必能完全反應該標的之信用風險且隨時可能改變。信用評等以標準普爾、穆迪及惠譽所訂之最高信評作為分類標準。^明日之星係指曾經被信評機構評等為非投資等級的非投資等級債券 (低於 BBB 級),經過一段時間後由於信用品質改善,評等獲得調升至投資等級債券 (BBB 級以上) 。資料來源:S&P Global Ratings Research and S&P Global Market Intelligence‘s CreditPro、摩根、彭博及聯博。圖一資料時間:2024年1月31日,*截至2023年12月29日。圖二資料時間:2024年1月31日。

基金檔案

聯博-美國收益基金

(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)

槓鈴策略 平衡收益與波動

註冊地

盧森堡

基金成立日

1993-07-01(A級別)

1998-10-26(A2級別)

基金目標與策略

本基金主要分散投資於美元債券,以提供較高收益及追求資本增值潛力為目的。本基金至少65%的標的必須投資於美國境內發行之債券。在特定市況下,本基金可將50%以上資產投資於非投資等級之債券。

幣別

美元、歐元、澳幣、紐幣、加幣、南非幣、英鎊、港幣

管理費

1.10%

風險報酬等級a

RR3

收益分配

累積型(A2 級別)

月配息型(AT級別、AA(穩定月配)級別、EA級別)

影片專區

One team, One goal 30年的投資淬鍊

平均投資資歷超過22年的聯博集團債券基金投資團隊,如何各擅其職,運用槓鈴策略挺過全球金融海嘯、歐債危機等金融事件,進而成就全台最大債券基金?

One team, One goal 30年的投資淬鍊

破浪前行 槓鈴策略勇渡市場動盪考驗

展望2023年與未來投資機會