-

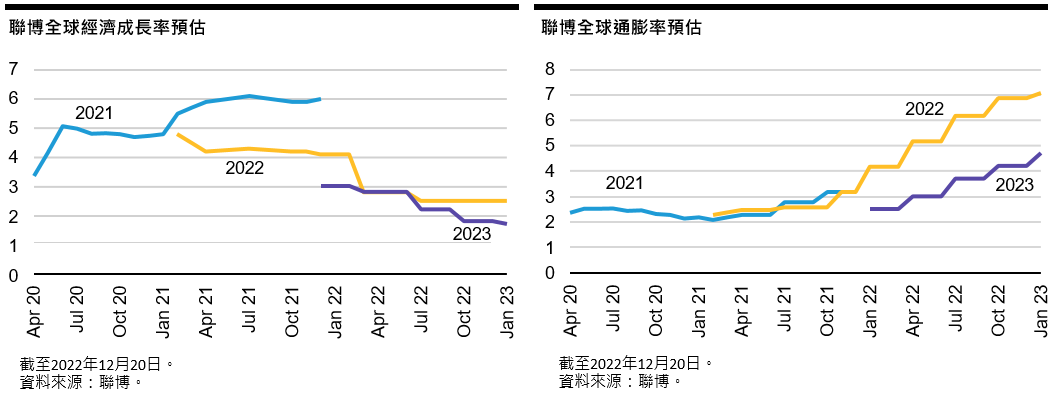

截至2022年12月20日。

資料來源:聯博。

2023.02.01

2023年第1季:全球經濟展望

15 分鐘瀏覽時間

總經態勢

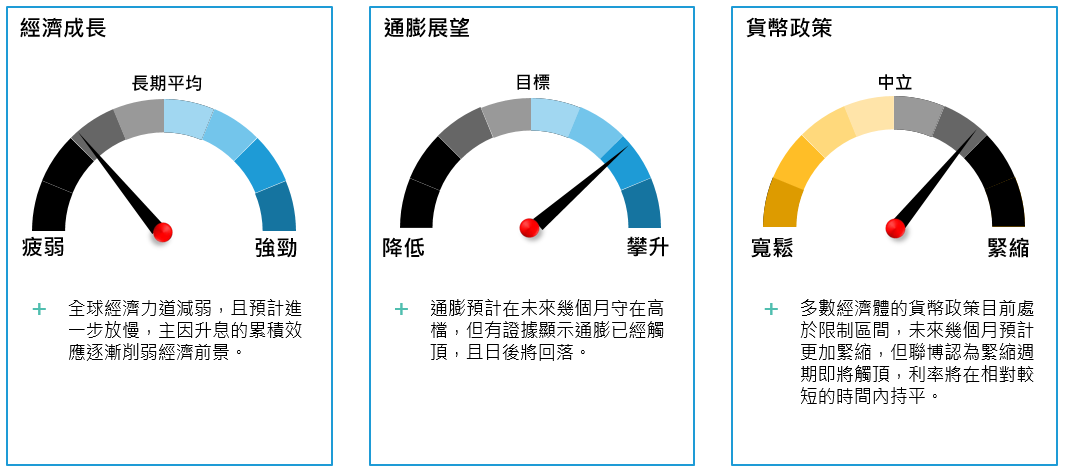

回顧2022年,總經態勢的主軸莫過於通膨高漲,以及各國紛紛緊縮貨幣政策。聯博預計2023年經濟將步入過渡期,物價壓力漸緩,讓決策機關與市場參與者得以採取更平衡的角度,評估經濟成長與通膨態勢。如此平衡檢視市況,有助於降低市場波動,催生出更加正面的投資環境。然而,總經環境何時出現轉捩點,仍舊是未知數,預計取決於此次緊縮週期對經濟的衝擊程度。

值得注意的是,打擊通膨的工作尚未結束,多數主要經濟體預計在第一季再次升息,但聯博認為,利率從去年到今年初逐步調升後,累積的衝擊效應將足以壓抑通膨。有鑑於此,聯博預計升息步調將持續放慢,並在未來幾個月劃下句點。

之所以看好通膨降溫,在於聯博由下而上評估物價壓力的成因,主要分為商品、住房與服務等三大項目。

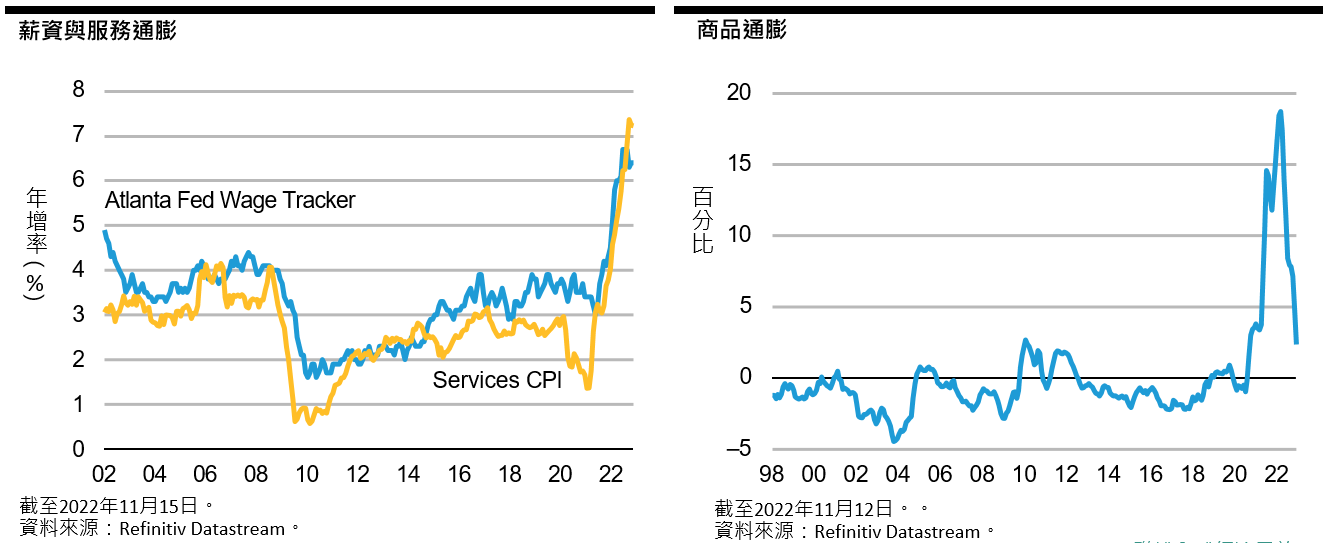

通膨飆漲初期,以商品價格為主要動能。疫情導致供應鏈斷鏈,製造商取得生產所需物件原料不易,連帶推升商品價格。然而,商品價格目前已開始跌落;以美國為例,過去3個月價格連續逐月下滑。從製造業調查報告可明確看到,供應鏈瓶頸大致已成過去式,製造商庫存水準回升至正常水準。大宗商品價格銳減;油價從高點跌落約25%;即使烏俄戰爭尚未落幕,天然氣價格亦已經下滑。有鑑於此,聯博認為商品價格在未來幾個月將持續促進通膨降溫。

住房通膨預計尚未觸頂,但聯博認為最高點將在未來幾季出現。房價是住房通膨的主因;隨著房貸利率增勢逐漸壓抑需求,許多成熟市場經濟體的房價已經走低。房價變動需要一段很長的時間才會反映於住房通膨指標,估計大多落在12到15個月。考量房價似乎在2022年4月觸頂,住房通膨可能到今年年中才會明顯回落。聯博深信這是大勢所趨,屆時將進一步有利於通膨降溫。

最僵固的通膨成分非服務業指標莫屬,目前仍舊不見明顯緩解,短期亦無降溫的強烈跡象。非住房類服務通膨的主要來源是就業市場。就業市場吃緊,薪資連帶成長,成本轉駕到消費者身上,進而推升服務通膨,這個現象全球皆然。

考量就業市場仍舊緊俏,聯博並不認同市場的一派論點,亦即央行的政策立場已經反轉,而傾向認為政策走到高原期。各國央行預計停止升息腳步,但亦可能將利率留在緊縮水準,直到就業市場趨緩才會寬鬆。通膨降溫的過程很少不會造成經濟衝擊,預計在未來幾個月將更加明顯。

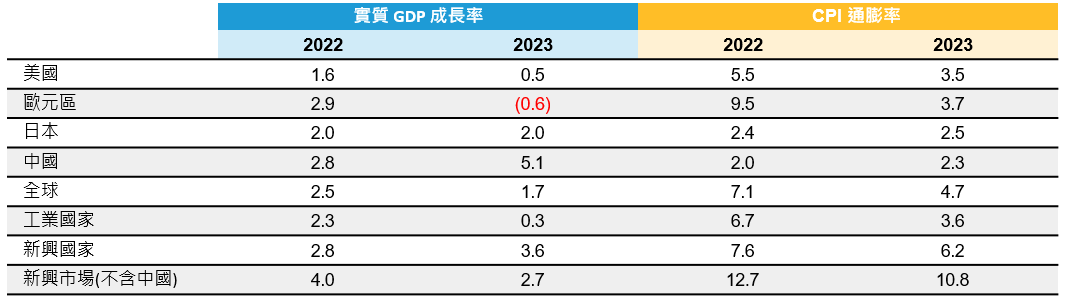

聯博預計,多數主要經濟體將出現相當溫和的經濟衰退,其中,美國GDP成長率逼近零,而英國與歐元區則略低於零。此外,聯博預計每個經濟體的失業率將高出供需平衡水準。歐洲與英國預計面臨較大的經濟陣痛,歐洲是因為烏俄戰爭衝擊天然氣進口,英國則是因為後脫歐時代的人力供給相對有限。

值得慶幸的是,目前並無證據顯示經濟或金融失衡,因此溫和經濟衰退不至於失控加劇。全球金融體系的資金更加充裕,而相關法規在全球金融危機後轉趨嚴格,因此即使風險管理不善,出現槓桿或流動性問題的可能性已大幅降低。這點對經濟前景很重要,因為全球經濟如果開始萎縮,又逢金融產業落難,可能會加深經濟衝擊力道。

此外,具有系統性重要地位的經濟領域並未出現資產泡沫。即使形成泡沫化,亦預計發生在金融體系中規模較小的領域,因此預計不會造成嚴重的連帶災情。當然事情沒有絕對,資產泡沫往往等到成形後才觀察得到,但根據聯博目前的評估,資產價格膨脹所構成的系統風險相當有限。

全球各經濟體的發展不盡相同,少數國家可能帶來不一樣的投資機會。進入2023年,日本仍舊採取寬鬆立場,積極落實財政與貨幣刺激措施。隨著通膨漸增,聯博預計日本將開始緊縮貨幣政策,但幅度預計遠低於其他國家。有鑑於此,日本經濟的萎縮程度預計低於歐美其他成熟國家。

中國的經濟週期亦不同於其他國家,主因在於先前解封步調緩慢。聯博預計中國2023年經濟將逐季加速成長,相對不受貿易夥伴經濟放慢的影響,除了經濟重啟腳步將加快之外,財政與貨幣寬鬆政策增加,亦是利多因素。

新興市場今年同樣可能蘊藏投資機會。相較於成熟市場,許多新興市場經濟體更早緊縮、更積極,也因此可能提早寬鬆,經濟成長率預估連帶增加,時間點可能要等到成熟國家央行確實終止升息,但聯博預計將落在未來幾個月。

如此態勢對金融市場有何影響?全球經濟成長前景固然黯淡,但與2022年不同的是,聯博預計決策機關今年將愈來愈接納經濟放慢的現實。在通膨降溫與貨幣政策穩定的背景下,利率波動程度預計降低,通常有利於收益較高的資產。今年前幾個月的市場預計維持震盪局面,但整體市場前景在過去幾個月已大幅改善,聯博預計2023年將維持這股趨勢。

全球經濟週期

全球經濟預測

預測概觀

主要假設

- 地緣政治:受烏俄衝突影響,大宗商品價格預計維持高檔一段時間。

- 新冠肺炎:確診病例數時有起伏,但預計對經濟並無廣泛影響。

- 財政政策:在天然氣價格飆漲的背景下,歐洲必須祭出財政紓困政策,才能緩解家庭壓力。

- 貨幣政策:升息的幅度與速度將高於先前預期。

主要預測

- 全球經濟成長率:隨著貨幣政策緊縮,全球經濟未來幾個月預計放慢。

- 通膨:通膨未來幾個月預計不會明顯下降。

- 殖利率:貨幣緊縮將推升債券殖利率,導致殖利率曲線走平。

- 美元:考量多數主要央行陸續升息,美元兌多數貨幣預計持續走升,但升值幅度將減緩。

主要潛在利多

- 倘若需求破壞(demand destruction) 或地緣政治事件削弱大宗商品價格,則通膨壓力可望降低。

- 倘若各國央行轉變立場,開始聚焦於經濟成長,則金融市場壓力將會緩解,進而推動經濟成長。

主要潛在利空

- 貨幣緊縮政策對經濟成長的衝擊可能高於預期。

- 金融市場表現不振,可能連帶削弱經濟成長。

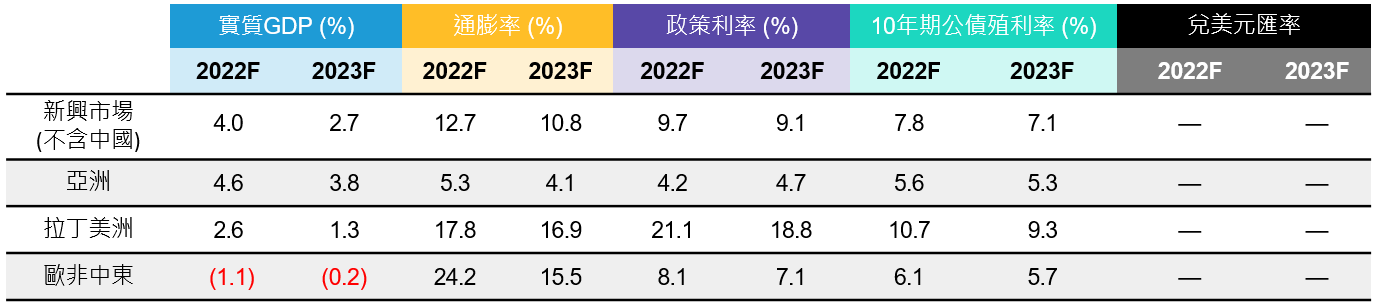

聯博經濟成長率&通膨率預估(%)

歷年預估趨勢

美國

-

資料來源:聯博。

展望

- 通膨持續居高不下,預計在2023年上半年只會緩慢降溫。儘管如此,聯博比先前更加認為通膨會下降,因為供應鏈斷鏈問題逐漸緩解、房價已經回落、經濟成長力道預計減緩,在在顯示2023年物價壓力可望降低。

- 目前仍舊相當強勁的就業市場,成為唯一變數,決定了聯準會未來幾年能否重新達到2.0%的通膨目標。但聯博預計就業市場不會持續強勁下去。聯準會過去幾季積極緊縮,累積效應將削弱勞動需求,有助於減緩經濟成長,進而促進經濟重新平衡。聯博預計,美國經濟在2023年將陷入溫和衰退。

- 聯博預計美國短期將進一步升息,隨後貨幣政策將維持穩定狀態一段時間。2023年底可能降息,且逐漸反映於金融市場,反觀聯博對此謹慎看待。

風險

- 通膨居高不下,仍是主要風險。倘若通膨不見降溫,則聯準會別無選擇,只能持續緊縮,甚至不惜進一步犧牲經濟表現。

- 聯博認為利空變數有限,經濟不至於失控放慢,但隨著經濟成長力道減弱,金融產業震盪或資產泡沫破滅的可能性仍舊存在。

重點摘要

短期經濟前景大致不變,亦即通膨依舊守在高檔,聯準會仍會升息,只是步調減慢。但放眼中長期,經濟態勢已浮現改善跡象。有充分理由可預期通膨降溫,聯準會屆時將能以更周全的角度執行貨幣政策。儘管市場看好聯準會今年將由鷹轉鴿而積極降息,但聯博對此持謹慎態度,預計利率將持平,有助於大幅降低金融市場震盪。

2023年的最大變數在於就業市場。唯有等到就業市場疲軟,聯準會才會認為通膨前景確實回穩,並停下升息腳步。要預測這個轉折的時間點難上加難,但聯博有信心終究會出現。先前多次升息的累積效應尚未完全反映於經濟,日後將逐漸削弱經濟成長,進而導致勞動需求鈍化。經濟是否會陷入衰退,見仁見智,因為經濟衰退並無正式的官方定義。對聯博而言,倘若經濟成長率趨近於零與失業率攀升,便可視為經濟衰退,但其他機構可能持不同意見。經濟衰退與否,恐怕都有一段陣痛期。所幸,聯博認為潛在利空有限,陣痛期不會淪為慘痛期,因為金融產業的體質健全,亦不見可能危及經濟體系的資產泡沫。並非所有的經濟衰退都會造成重大衝擊;相較於歷史趨勢,聯博預計美國經濟只會溫和放慢。

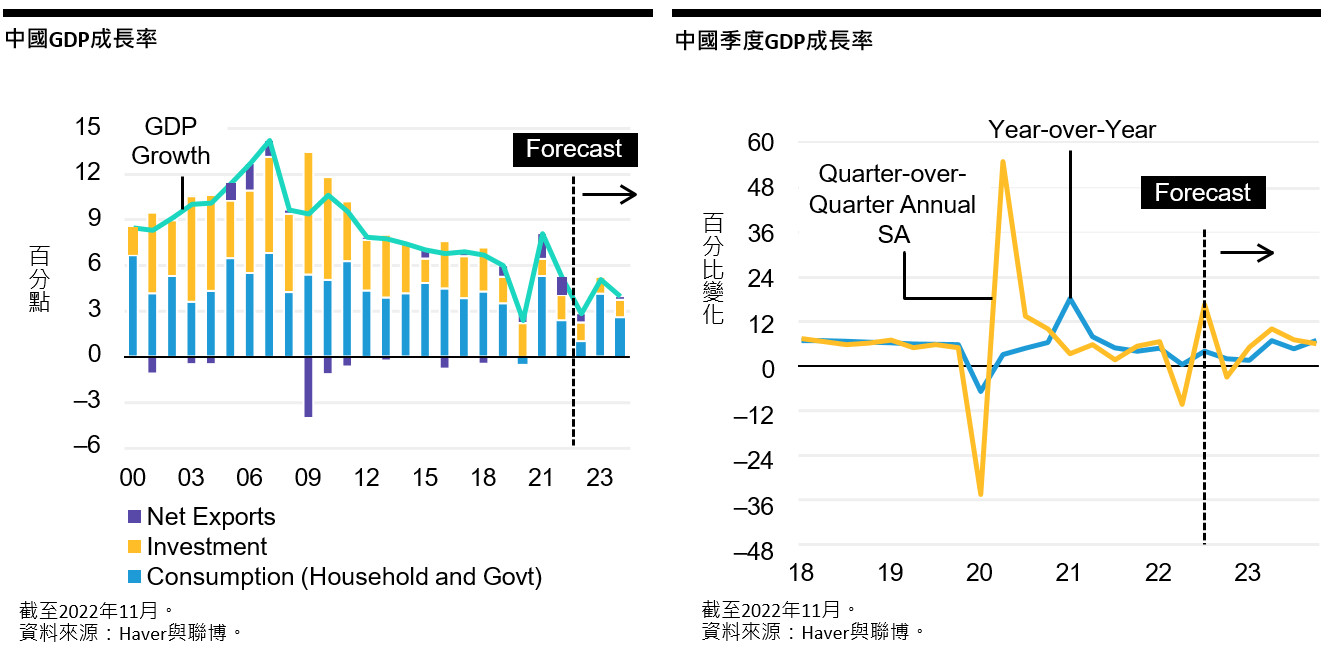

中國

-

資料來源:聯博。

展望

- 回顧2022年,中國經濟面臨一連串重大突發利空事件,導致政府頻頻調整因應政策,力求在債務與經濟成長之間取得平衡,連帶使得經濟成長率低於預期。民間需求不振的同時,公共需求強勁,兩者的拉鋸導致中國經濟不上不下,既不如民間需求一樣疲弱,又不如政府所冀望的強勁。兩者消長將持續牽動短期經濟成長趨勢。

- 展望2023年,聯博仍舊相對看好中國經濟成長,主因政府的第一要務預計在於,將經濟成長率維持在合理區間。中國近期舉辦中央經濟工作會議,結論呼應聯博的論點。此外,中國加速解封步調與加碼穩定房地產產業,亦顯示政府追求經濟穩定成長的立場,可望降低這兩大下檔風險。

風險

- 中國政府比市場預期更早重啟經濟,固然值得正面看待,但倘若民眾擔憂疫情而持續卻步,則短期經濟活動可能減緩。

- 倘若房市氣氛未有改善、甚至惡化,導致房市活動的復甦腳步較預期緩慢,則經濟可能面臨下滑風險。

重點摘要

考量基期效應正面與成長動能轉變,聯博預計中國2023年GDP成長率達5.1%。隨著疫苗施打率提高,且政府加速解封步調,聯博預計民間需求將逐漸回溫 (家庭消費目前已接近疫前水準),但預計不易出現類似西方國家的強勁反彈。受惠於政策進一步寬鬆,房市投資將小幅回穩。房市復甦的快慢與強弱,將取決於民眾對房市的預期。另一方面,繼2022年大幅挹注經濟之後,政府投資力道今年可能小幅萎縮,但聯博仍舊預計公部門需求強勁,直到經濟基本面轉佳、足以維持成長趨勢為止。出口紅利有助於推升人均收入與降低不平等現象,而不必只是犧牲經濟成長來降低不平等。考量中國的所得/財富不均程度嚴重,縮小落差預計有助於經濟再平衡與長期經濟成長。

隨著中國20大落幕,市場焦點除了中短期展望之外,亦聚焦在中國的長期結構性政策。要剖析中國長期前景,不能不正確瞭解「習近平思想」與其背後含意。對中國政府而言,維持適當的長期經濟成長率仍是一大要務,而改善經濟成長的品質亦同樣重要。中國並非企圖推翻過去幾十年的市場改革,反而是要進一步推動改革,尤其是要素市場 (factor market)。再加上聚焦於創新與大力扶植製造業,有助於提升中國經濟的長期成長潛力。此外,經濟長期穩健成長,是達到「共同富裕」目標的前提,其重點在於增加人均收入,以期降低不平等現象。考量中國的所得/財富不均程度嚴重,縮小落差預計有助於財富再平衡與長期經濟成長。

歐元區

-

資料來源:聯博。

重點摘要

- 儘管歐洲經濟前景持續不振,但近幾個月的發展優於預期,除了各國積極回補天然氣庫存之外,入冬以來氣候相對暖活,進而減緩了能源配給的必要性,經濟嚴重衰退的機率亦降低。儘管如此,經濟成長前景仍舊不佳。在通膨高漲的背景下,歐洲央行不得不訴諸升息,並開始縮減資產負債表規模;在經濟成長低落之際升息,衝擊可能又快又猛。烏俄戰爭持續延燒,為企業投資帶來潛在利空。有鑑於此,聯博維持歐元區2023年經濟負成長的預測。

- 財政政策是決策機關控制經濟跌勢的重要工具。聯博預計,歐元區倘若祭出財政刺激方案,主要在於防止天然氣價格飆漲產生嚴重衝擊,而非力求推升經濟成長。

英國

-

資料來源:聯博。

重點摘要

- 英國經濟面臨嚴重考驗。受到能源成本的拖累,通膨仍舊過高,使得決策機關只有兩條路可走,不是任由民眾消費力遭到壓縮,就是調整政府財政。Sunak政府現階段選擇後者,但如果物價不回落,經濟代價只會有增無減。

- 儘管能源成本是高通膨的元兇,但人力供給有限亦是原因。後脫歐時代的人力供給預計相對缺乏彈性,導致決策機關不得不限制需求,將供給降至新的水準。

- 有鑑於此,英國央行訴諸調升利率。跟其他央行一樣,聯博認為英國央行將在上半年停止升息,但英國的長期經濟平衡將轉差,經濟放慢與利率攀升將成新常態。

日本

-

資料來源:聯博。

重點摘要

- 日本總經前景亮眼。儘管通膨升溫,但考量國內歷史經驗,決策機關與其他經濟行為者 (economic actor) 預計通膨漲勢不易持續。因此,在全球積極緊縮之際,日本央行維持超寬鬆政策,連帶導致日圓大幅貶值,已經遠低於代表長期平衡的多數指標。

- 隨著通膨攀升,且日圓貶值加深政治壓力,聯博預計日本央行今年將轉變立場,開始緊縮政策。該央行去年12月擴大殖利率曲線控制區間,形同打開政策緊縮的序曲。日本央行預訂於春季交接總裁人選,新任總裁是否提出不同政策觀點,值得密切觀察。

新興市場

-

資料來源:聯博。

展望

- 新興市場主權債券的違約週期預計已過谷底。

- 未來一年的總經前景比去年初稍微明朗,主因在於新興市場央行似乎逐漸走到緊縮週期尾聲、通膨開始降溫、經濟成長力道減緩。

- 聯博認為利差收益轉佳的條件陸續到位,長期的報酬空間可望更大。

風險

- 全球經濟放慢,可能導致大宗商品價格銳減。

- 烏俄戰爭不無可能落幕,但衝突延燒的機率更高。

重點摘要

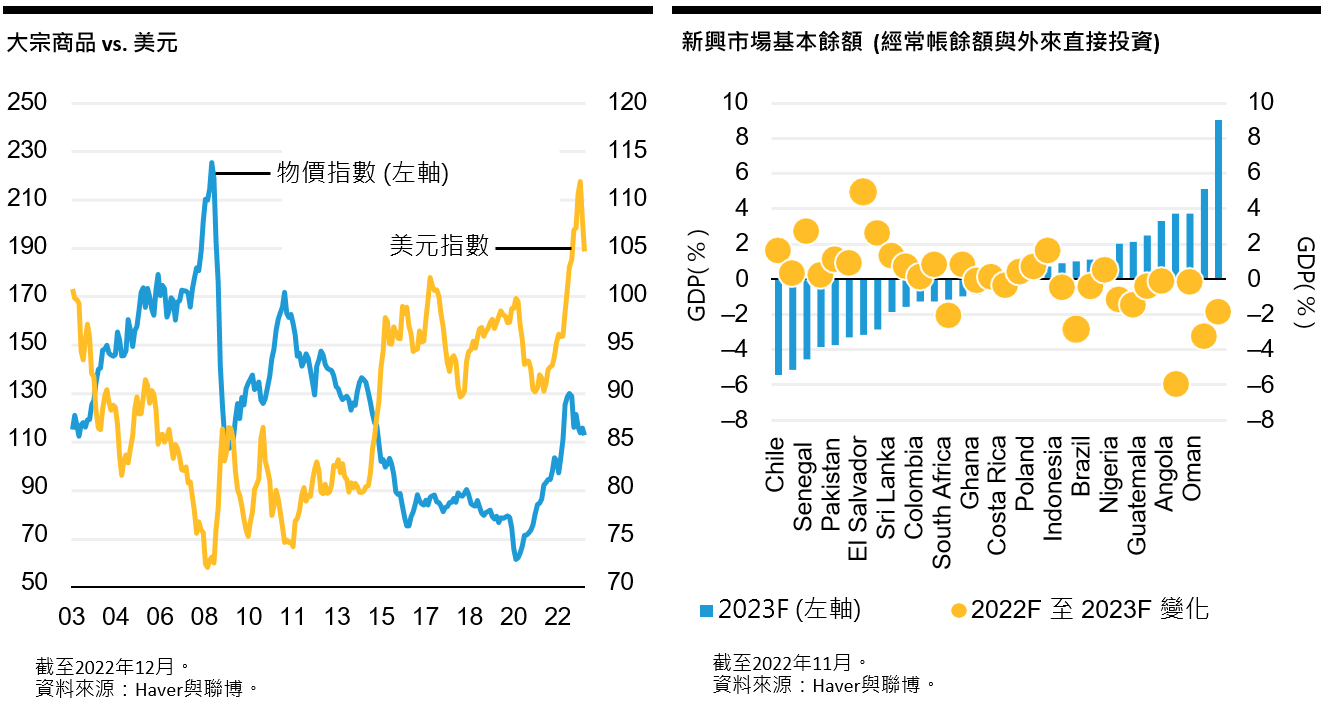

大宗商品價格在2022年下半年回落,但大致持續遠高於疫前水準。一般而言,大宗商品漲價有利於新興市場,尤其是又逢美元走貶的時候。然而,過去兩年的經濟週期略微異於常態,大宗商品價格大幅成長,但美元亦呈升值態勢 (圖 1)。這樣的組合加深通膨壓力,亦挑戰新興市場的財政決心。聯博認為,新興市場主權債券的違約週期已經擺脫谷底,但負債比率處於相對高檔,且償債成本亦偏高,在年初全球經濟加速放慢的背景下,預計持續削弱新興市場資產價格。然而,倘若全球經濟放慢而導致大宗商品價格銳減,屆時將有助於減緩商品通膨週期,並稍微緩和核心利率的壓力。部分新興市場國家的當地貨幣債券市場龐大,且升息週期接近尾聲,可能成為受惠者,包括巴西、智利、哥倫比亞、墨西哥、秘魯與南非等國。但對外部融資需求龐大、依賴大宗商品的國家而言,上述情境預計相當不利。事實上,在外債償還金額增加與基本餘額惡化 (圖2) 的背景下,債市管道有限的新興市場國家預計尤其面臨嚴峻處境。

然而,上述幾個國家雖然預計相對有撐,但國內不乏考驗。巴西方面,Lula總統採取左傾政策,有待由反對黨掌權的國會折衷淡化。智利處於修憲過程,哥倫比亞推動經濟與制度改革,墨西哥舉辦地方選舉,預計為2024年總統大選奠下基礎。秘魯與南非面臨政治風險。這些國家的個別風險可能衝擊國內金融市場。

新興市場2022年表現黯淡另有兩個原因,一是中國經濟不振,一是烏俄戰爭帶來眾多利空。中國浮現可能鬆綁清零政策的跡象,固然是正面發展,但聯博認為,即使中國在2023年回歸常態,仍舊無法明顯提振新興市場成長前景。儘管如此,隨著中國經濟可望重啟,加上其目前大宗商品庫存處於低檔,預計為大宗商品價格與新興市場帶來穩定力道。此外,全球經濟週期走到這個階段,大宗商品通常面臨大幅跌價的風險,但考量該產業近年產能投資不足,價格急跌的機率相對較低。

烏俄戰爭預計在2023年持續延燒。去年8月前,烏克蘭武裝部隊成功奪回幾處重要領土,攻防優勢似乎易主,但隨著俄羅斯近期鞏固新防線,烏軍作戰力道減弱與衝突再度陷入僵局的可能性極高。聯博認為烏俄衝突不無可能在年底落幕,但持續延燒的可能性更大。

展望2023年,新興市場的總經前景比去年初稍微明朗,主因在於新興市場央行似乎逐漸走到緊縮週期尾聲、通膨開始降溫、經濟成長力道減緩。聯博認為利差收益轉佳的條件陸續到位,長期的報酬空間可望更大。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部份,原始之英文文件將作為澄清定義之主要文件。[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。©2023 AllianceBernstein L.P. ABITL23-0118-03