-

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。截至2023年3月31日。資料來源:Barclays、彭博與聯博。

2023.05.26

現在布局非投資等級債券的五大理由

7 分鐘瀏覽時間

理由一:相對於過往信用循環周期尾聲,目前企業基本面較強勁

倘若美國經濟進入低成長階段並維持一段時間,非投資等級債券下跌的風險相對不大。但近期爆發銀行危機後,經濟走勢疲弱可能性已經提高。

一般來說,經濟放緩時通常企業基本面也較為疲弱。觀察目前非投資等級債券發債企業的基本面,確實有疲弱的跡象,但相對過去信用週期尾聲,現在的企業基本面仍較為強勁。

非投資等級債券發債企業的財務體質目前相對健全,遠優於過去經濟放緩時期,原因之一在於全球先前爆發新冠疫情,市場充滿不確定性,導致企業過去幾年保守管理資產負債表與流動性,即使獲利已經回溫亦不例外,因此企業槓桿比例、償債覆蓋率、利潤率與自由現金流紛紛改善。資產負債表相對強勁,顯示在經濟放緩與需求降低的情況下,發債企業能夠抵擋更多壓力。

除了財務管理更為嚴謹,先前疫情引發違約潮,違約率在2020年10月來到6.3%的高點,發揮汰弱留強的效果:財務體質最弱的企業以違約收場,能夠持續生存的則是那些擁有強勁財務的發債機構。

時至今日,企業仍維持良好的財務管理習慣,因此聯博預期美國未來12到18個月的違約率可望維持在3%到4%的相對低檔。此外,截至2022年12月31日,有擔保債券占非投資等級債券市場達31%,位於歷史相對高點,顯示即便非投資等級債券發生違約事件,回復率也相對較高。

疫情掀起違約潮與降評潮後,非投資等級債券市場的平均債信品質也有所提升。隨著體質較差的債券逐漸被淘汰,也有自投資等級債券降評為非投資等級債券的墮落天使,非投資等級債券市場目前的債信品質相對較佳,BB等級債券占了49%,高於過去20年的平均值43%。

儘管如此,聯博認為投資人仍應聚焦評級較高的信用債券、精挑細選、並關注流動性。遇到經濟放緩時,評級較低的信用債券最易受到衝擊。另外,非投資等級銀行貸款比非投資等級債券更容易受到經濟放緩的衝擊,投資人也應該審慎看待。

理由二:債券到期日延後,有助緩和殖利率攀升的衝擊

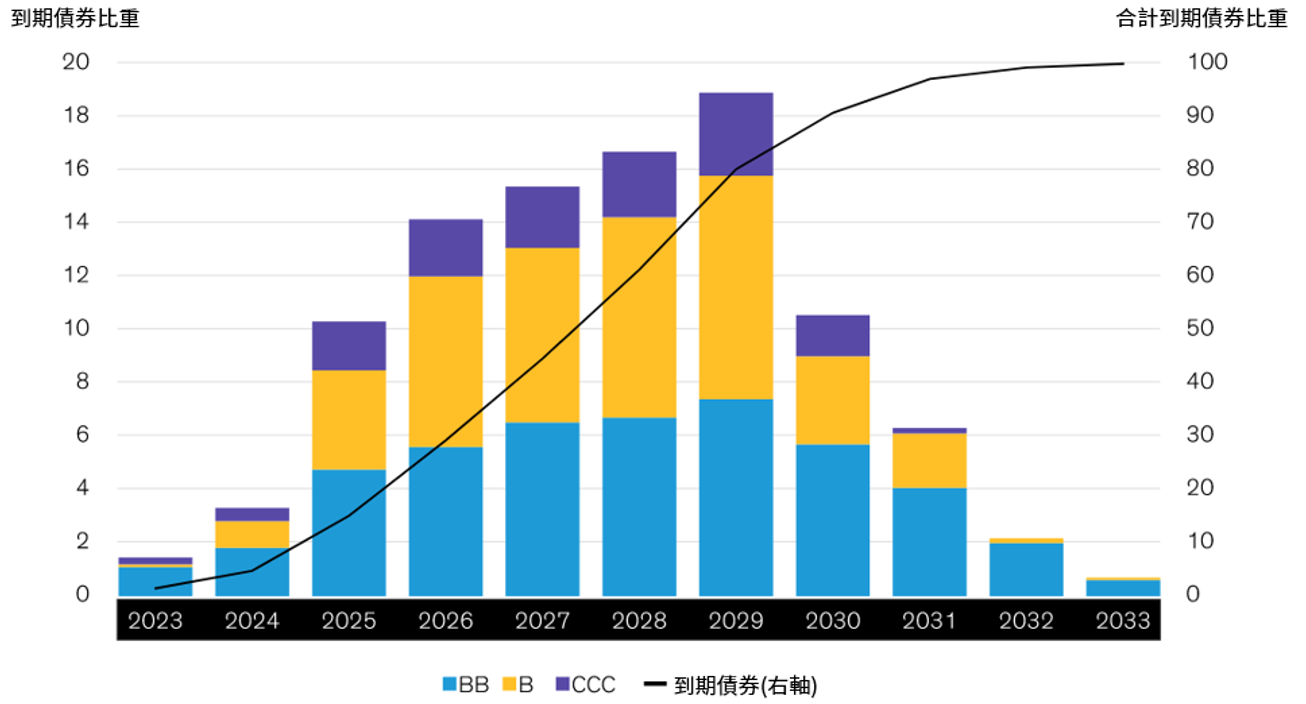

隨著債券到期日延後,稍微緩解了非投資等級債券發債企業的財務壓力。自疫情爆發以來,企業紛紛致力於延長到期日,因此沒有「到期牆」逼近的問題。換句話說,短期內並無大量債券即將到期,迫使發債機構必須以現行利率發行新債的壓力。事實上,在2024年底前,市場僅有5%的債券到期,多數債券的到期日介於2027年到2033年之間。

隨著到期日展延,有助於減緩殖利率攀升對企業的衝擊(圖一)。目前非投資等級債券票面利率平均約5.8%,遠低於目前的最低殖利率*8.5%。

理由三:非投資等級債券的收益與報酬潛力可期

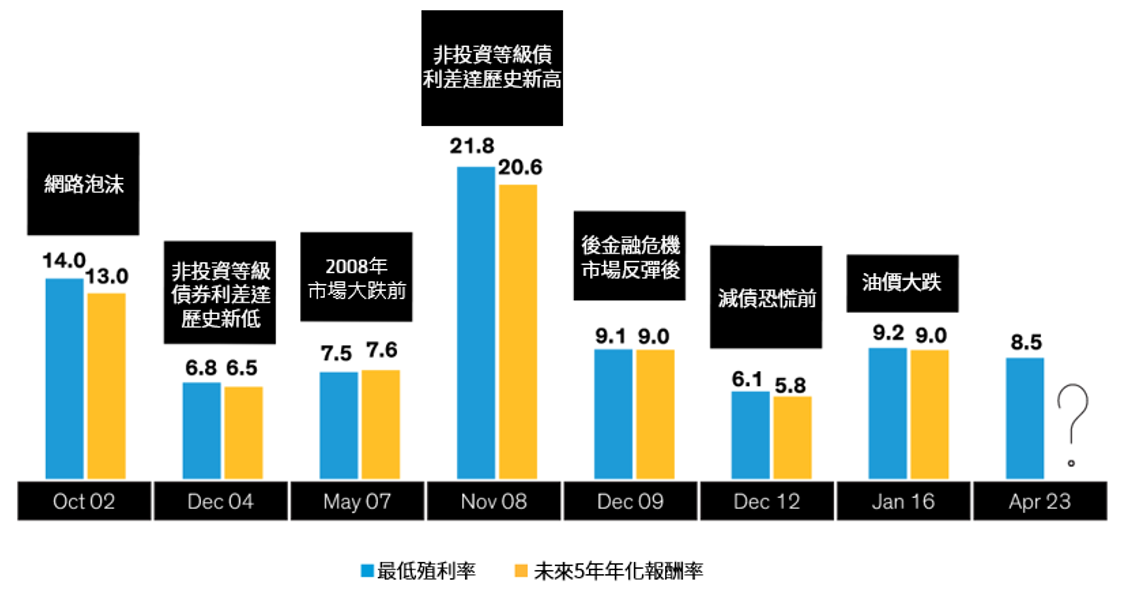

非投資等級公司債券目前殖利率高於近幾年水準,為投資人帶來暌違已久的收益機會。此外,從歷史趨勢可知,美國非投資等級債券的最低殖利率*通常可以做為判斷未來5年報酬潛力的指標之一,即使在市場震盪時期,美國非投資等級債券的表現也有相同趨勢(圖二)。

圖一:債券到期日延後,發債企業壓力稍解

彭博美國非投資等級公司債券指數:到期債券比重

圖二:最低殖利率*可作為未來報酬的參考指標之一

彭博美國非投資等級公司債券指數:最低殖利率與未來5年年化報酬率(%)

-

*最低殖利率不代表基金報酬率,最低殖利率為債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。截至2023年4月30日。資料來源:Barclays、彭博與聯博。

全球金融危機是歷史上市場最為震盪的時期之一,但即使在當時,最低殖利率仍能反映未來五年的年化報酬表現,假設投資人在2007年5月最低殖利率為7.5%時買進非投資等級債券,雖然非投資等級債市跌幅一度達36%,但若能持有5年,平均年化報酬率仍達7.6%。

非投資等級債券的最低殖利率與報酬能有這樣的相關性,主因在於其提供可持續的收益,且非投資等級發債企業在債券到期前贖回,會溢價支付債券持有人,有助補償部分債券違約造成的虧損。

理由四:進場時機難預測,不妨持續布局以掌握反彈機會

儘管有上述利多,許多投資人仍持保守態度,尤其是經濟有陷入衰退的風險,且利差處於歷史平均水準之際。

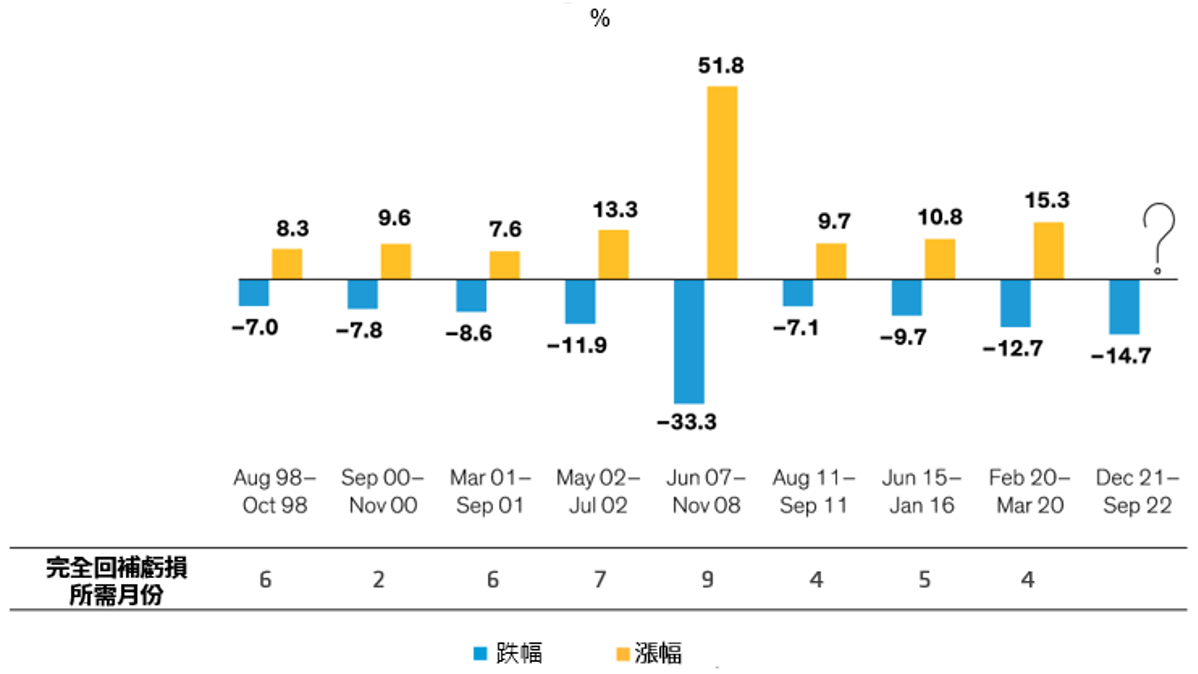

然而,投資人若採觀望態度,恐怕會錯失未來的報酬機會,因為目前殖利率水準具吸引力,但未來料將下滑。此外,想要判斷進場時機並不容易。歷史經驗顯示,非投資等級債券在經濟告別低谷後往往快速回溫。自2000年以來,非投資等級債券從高點到低點的跌幅如果超過5%,平均5個月後收復失土,且上漲幅度可期(圖三)。而美國非投資等級債從低點反彈後12個月,平均上漲22%。換句話說,投資人現在若持續觀望,恐怕錯失良機。

圖三:非投資等級債市下跌後往往能快速收復失土

彭博美國非投資等級公司債券指數:下跌幅度與反彈幅度

-

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。分析使用每月數據。跌勢係指高點到低點逾5%的跌幅。截至2023年3月31日。資料來源:彭博與聯博。

理由五:非投資等級債波動較股票低,有助分散風險

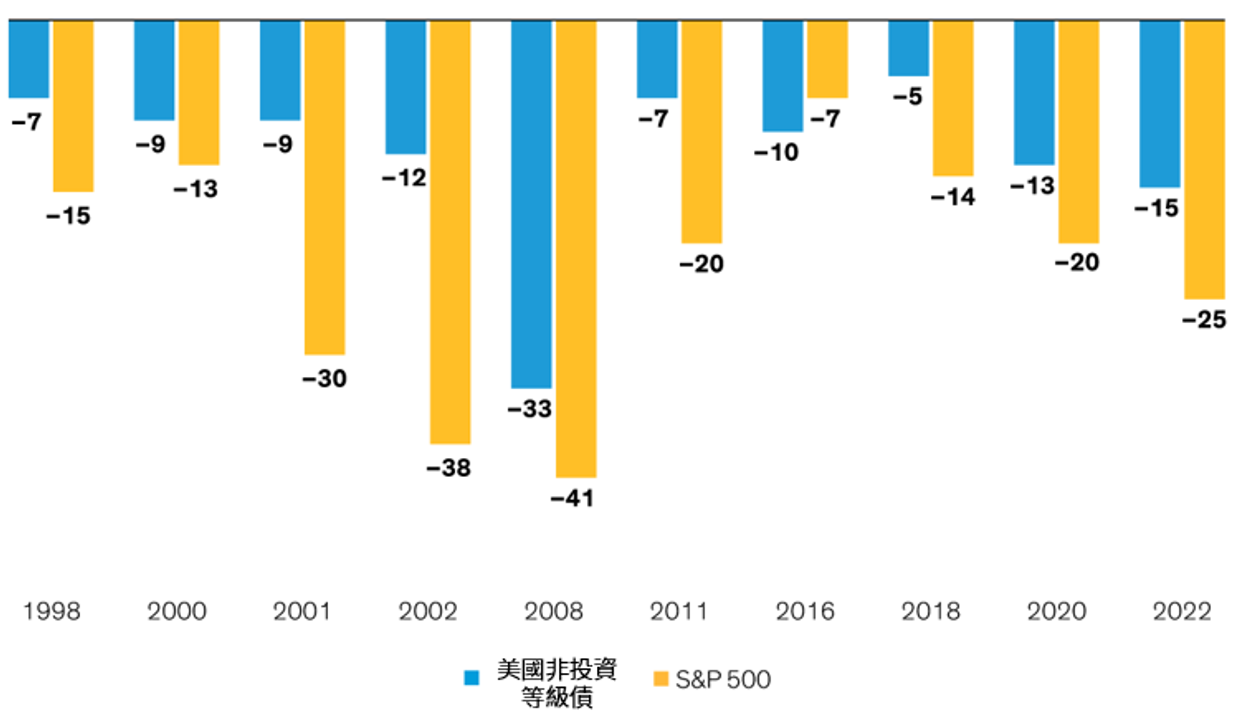

最後,聯博認為非投資等級債券有助分散股票投資組合的風險。觀察歷史趨勢,非投資等級債的跌幅通常較股票為低,可望在熊市提供下檔保護(圖四)。此外,股票在下跌後要收復失土的時間也更長。

因此,若能將美國非投資等級債券取代部分美國股票部位,可望提升風險調整後報酬,在緩和波動性的同時,又不會犧牲過多潛在報酬。

圖四:在市場震盪時,非投資等級債市跌幅往往小於股市

各年度最大跌勢

-

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。美國非投資等級債券以彭博美國非投資等級公司債券指數代表。分析使用每月數據。跌勢係指高點到低點逾5%的跌幅。截至2022年12月31日。

基於這五大理由,聯博認為即使信用週期來到後半階段,非投資等級債券仍是追求收益的投資人應納入投資組合的標的。受惠於基本面強勁與收益潛力,非投資等級債券具有支撐力道,有助實現投資目標。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。 投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。 ©2023 AllianceBernstein L.P. ABITL23-0525-03