-

*境外債券基金5月份淨申購148億美元,6月份淨申購174億美元,月成長17.6%。

過往分析僅供說明,不保證未來結果。資料截至2023/6/30。資料來源:境外基金資訊觀測站。

六月境外債券基金淨申購成長近18%,如何掌握債市動能

5 分鐘瀏覽時間

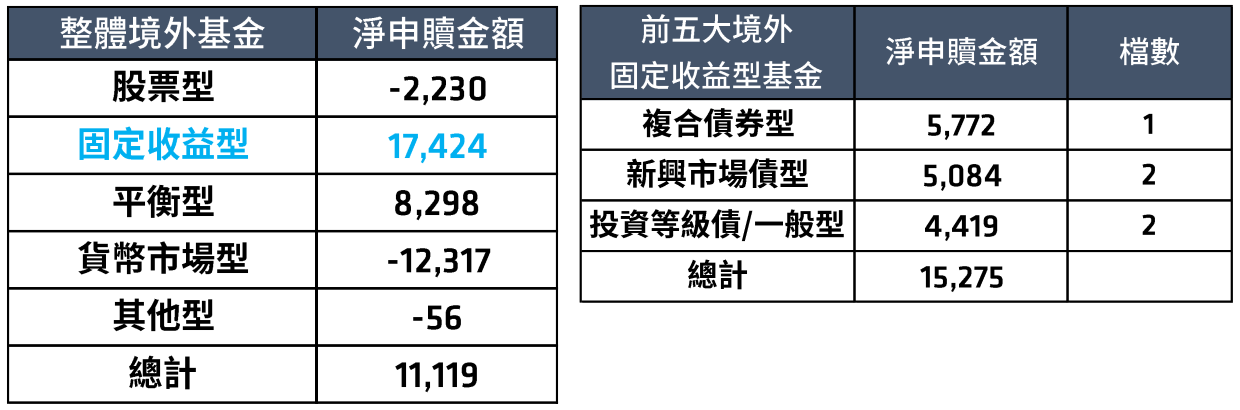

根據境外基金資訊觀測站的數據,整體境外基金淨流入111億台幣,其中債券型基金貢獻了174億台幣(表一左),較前一個月增幅近18%*,已經連續3個月領先其他資產類型基金。若進一步觀察淨申購量排名前5的債券型基金,可以發現新興市場債券型基金以及投資等級債券型基金均各有擁護者,但以能夠一次網羅各類債種的複合債券型基金最受國人喜愛,以近58億台幣的淨申購量獨占鰲頭(表一右)。

表一:6月份境外固定收益型基金最受國人青睞,其中複合債券型基金一枝獨秀(單位:百萬台幣)

此外,根據最新的全球各類資產資金流向統計數字,全球投資等級債券基金單周流入3億美元,已經連續17周呈現淨流入;拜近期非投資等級債市的亮眼表現之賜,而非投資等級債券基金單周流入6億美元,已經連續3周淨流入。但股市淨流出則達18億美元。這顯示儘管股市在上半年表現出眾,但在經濟能見度尚未明朗前,收益能見度較高且波動度相對較低的債券資產,持續成為當前環境下投資人的首選。

表二:全球各類資產資金流向 (單位:百萬美元)

-

過往分析僅供說明,不保證未來結果。資料截至2023/7/19。資料來源:摩根與EPFR。

升息循環尾聲,債券報酬潛力看俏

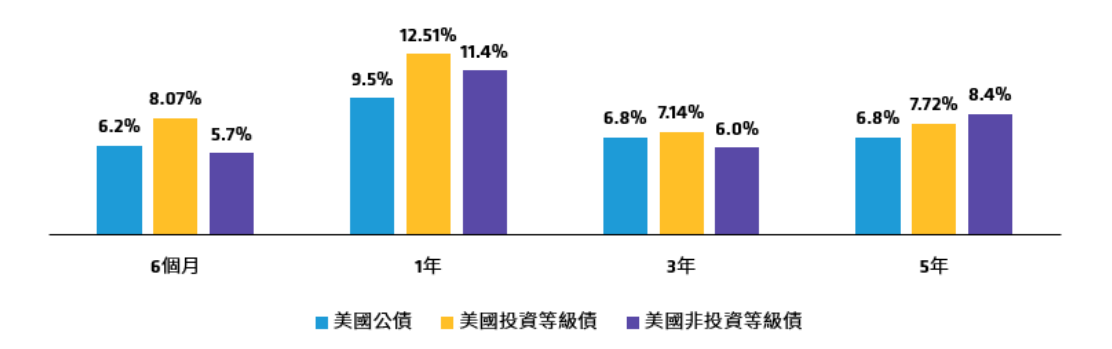

7月聯準會利率會議結果甫揭曉,宣布再次升息一碼,將利率水準推升至5.25%-5.5%,並不排除繼續升息的可能。考量美國通膨已見改善,加上經濟溫和放緩,聯博認為聯準會此波升息循環預計已經接近尾聲,這樣的環境增添未來債券上漲潛力。歷史經驗顯示,債券資產在升息結束後,伴隨殖利率回落,往往可望有所表現。舉例來說,自1995年以來的四次升息循環告終後1年,美國投資等級債與非投資等級債平均能締造12.5%與11.4%的報酬,即便是相對穩健的美國公債,也有9.5%的漲幅(圖一)。

去年債市經歷了罕見的跌幅後,反而提供具吸引力的折價空間。截至6月底,美國投資等級債平均價格為89.8,相對長期平均103.6折價13%;美國非投資等級債平均價格為88.9,亦相對長期平均97.3折價9%1。這代表即使經過今年上半年的反彈,債券價格仍深具投資吸引力,現階段進場仍有助投資人以較便宜的價格,布局收益機會更勝以往的債券資產。

圖一:升息結束後,各類債券表現可期

-

過往分析僅供說明,不保證未來結果,投資人無法直接投資指數。指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。美國公債、投資等級債及非投資等級債券均採相關指數。1年以上之數據為年化報酬率。上述升息循環結束後係採美國聯準會以下暫停升息動作之日期1995年3月1日、2000年6月1日、2006年7月1日、及2019年1月1日而定。截至2023年6月30日。資料來源:晨星及聯博。

各類債券殖利率來到歷史平均高點,想要「鎖利」正是時候

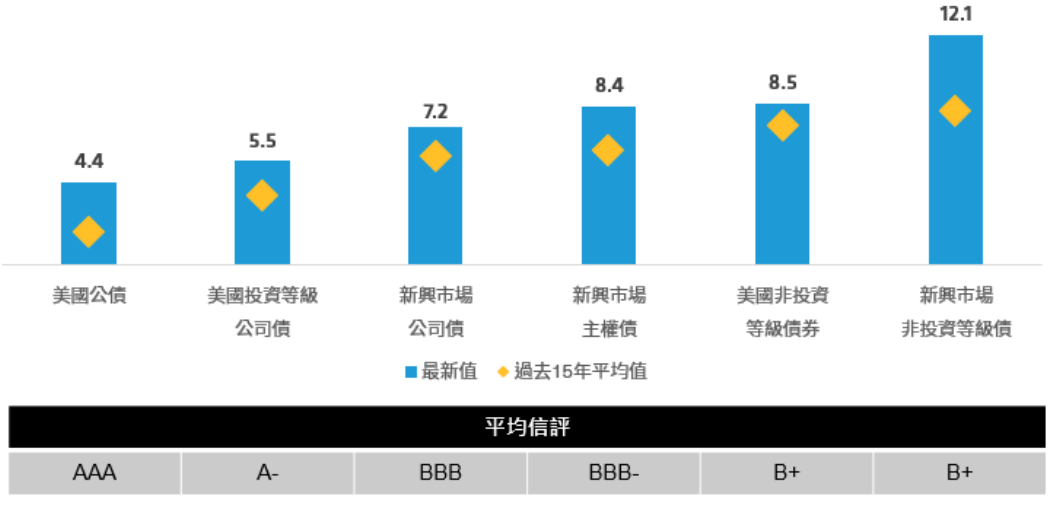

目前多數債券殖利率都相對優於長期平均,美國公債、美國投資等級債、與美國非投資等級債最低殖利率分別來到4.4%、5.5%、與8.5%,均優於長期平均,收益甜蜜點已然浮現(圖二)。

由於市場預期利率料將維持高原期一段時間,多數投資人選擇現階段布局債市,主因之一正是先行卡位難得一見的收益機會,日後隨著主要國家央行展開降息循環,還有機會進一步獲取資本利得空間。

圖二:各類債券殖利率均優於長期平均(單位:%)

-

歷史分析不保證未來結果。投資人無法直接投資指數。指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。新興市場公司債、新興市場主權債及新興市場非投資等級債均以摩根新興市場相關債券指數為代表,美國公債、美國非投資等級債券及投資等級公司債以彭博美國公債指數、彭博美國非投資等級債券指數及彭博美國投資等級公司債指數為代表。資料時間:2023/6/30。資料來源:彭博、摩根及聯博。

善用槓鈴策略布局多元債券,掌握債市動能與良機

現階段各類債券無論從殖利率或價格上漲潛力來看都有值得布局的理由,下半年債市仍可望持續受到投資人青睞。但由於各類債種表現往往會輪動,聯博認為若能多元布局將更添投資勝率。舉例來說,在經濟放緩時期,公債與投資等級債往往表現良好;相對地,非投資等級債券與新興市場債券之特性與股票相似,在經濟成長強勁與利率攀升的時候表現較佳。

因此,在當前環境下,若能善用槓鈴策略,以較為平穩的投資等級債與公債為布局主軸,並適度納入非投資等級債與新興市場債增添收益動能,有助投資人在不同景氣循環中,廣納各種收益機會並因應利率與信用風險。

註1:過往分析僅供說明,不保證未來結果,投資人無法直接投資指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。投資等級債券採彭博美國投資等級債券指數,非投資等級債券採彭博美國非投資等級債券指數。資料時間:2003/6/30-2023/6/30。資料來源:彭博、聯博。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。

[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2023 AllianceBernstein L.P. ABITL23-0724-07