-

*美國GDP預估值以第四季對比第四季,其餘採年比呈現。截至2023年3月29日。

資料來源:聯博。

2023.05.02

2023年第2季:全球經濟展望

18 分鐘瀏覽時間

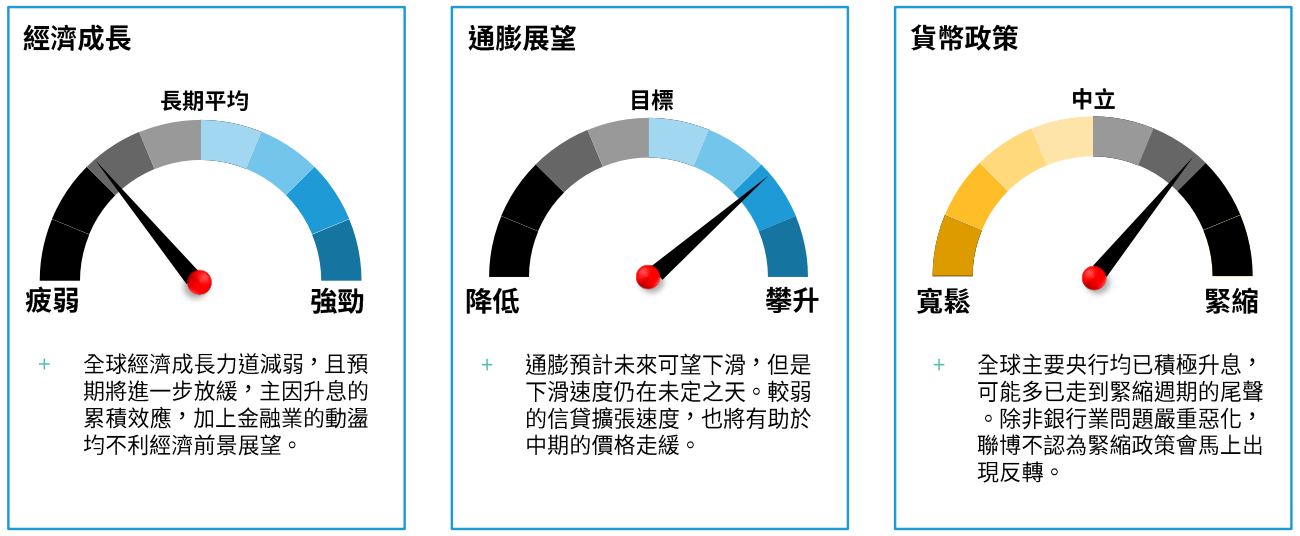

總經態勢

隨著時間的推移,2023年的經濟前景沒有變得清晰,反而更加混沌不明。除了持續存在的通貨膨脹問題外,各國政策制定者和投資人,現在都因為金融產業的動盪而焦頭爛額。雖然聯博認為的基礎情境是,這波銀行業的動盪不會擴大為全面性危機,但現在要下定論還為時過早。金融產業常出現小問題演變成重大危機,任何忽視這種可能性的投資人,等同無視過往歷史重大教訓之一:那就是,當央行升息時,未爆彈就一一浮現。

僅管近期金融業的問題引發各方關注,聯博認為,這次的狀況應不致於像以前的危機對全球經濟形成重大衝擊。首先,美國出現營運壓力的銀行規模,和2008年全球金融風暴出現問題的大型機構比起來,規模小得多且在金融體系中的重要性較低。當時最棘手的問題在於,銀行資產負債表中的資產端,出現了重大的缺口;隨著銀行資產品質的惡化、投資人又持續逃離該類資產,終究導致資產價格出現快速惡化的情形。如此一來,又進一步引發更多投資人抛售,使得這些已打折的資產、價格持續跳水,最終迫使銀行宣布破產。這次的狀況剛好相反。沒錯,這次美國銀行業危機是導因於資產價格的下滑,不過涉及的資產都是美國公債,資產價格並沒有因為市場動盪加劇而下滑,其價格反而走揚。所以市場呈現動盪的期間,銀行資產負債表上的缺口反而縮小、而不是擴大。而且出問題的銀行業規模也較小,主管機關處理起來相對容易、解決問題所需成本也相對較低。

因此,如果損失在可控範圍內,這次美國銀行業的問題對金融體系的風險,有大到需要政府出面介入嗎?答案很簡單,信心問題。在提列部分準備金體系下,銀行只需將所有存款中的一部分握在手上,存戶擠兌的風險總是存在。而監管機構在矽谷銀行(SVB)、簽名銀行(Signature Bank)、瑞士信貸(Credit Suisse)接連不支倒地之際,要出面處理的是存款外流,而不是資產價格的下滑。市場信心有時是相當脆弱多變的,當局者需要採取果斷、積極的干預,才能防止信心潰散。這次,政策制定者對其推出的存款擔保措施將能有效防止系統性危機,似乎顯得信心滿滿,對此,我們大致認同該等做法。但在我們完全有信心、已拆除一個不小的未爆彈之前,還是需要嚴密監控一陣子才行。

評估這次銀行業動盪對我們經濟前景展望的衝擊時,考量當下經濟狀況也非常重要。這次銀行業的狀況,對政策制定者而言,挑戰在於如何採取必要措施、不讓危機擴大進而危及全球經濟。雖說銀行業面臨壓力時,可以透過增加流動性和降低利率來緩解,但經濟成長更為強勁且通膨遲遲居高不下時,則應該緊縮流動性並提高利率。今年第一季各項公布的數據顯示,全球經濟呈現一個增長力道更為強勁、且通膨較原先預期維持高檔不退的景象。

這意味著,若金融業動盪演變成為全面性的危機時,有關當局可能無法推出適當的回應措施,同時也可能冒著物價持續上揚的風險。聯博預期,若情況惡化時,貨幣政策制定者、而非財政政策主管當局,將不得不扛下出手救市的重責大任。他們也將把相關措施的重點區分為,為支撐銀行而提供的臨時流動資金,以及針對整體經濟影響更為持久的利率相關工具。不過,要在兩者間取得平衡並非易事,風險還是存在。如同所前所述,總體經濟原已處在一個強勁成長的起點,只要銀行業持續維持正常運作,應可避免全球經濟出現比溫和衰退更糟糕的情形。

在勞動市場強勁及消費者財務狀況良好的支撐下,美國第一季經濟成長速度仍高於長期趨勢。相對的,僅管聯準會在去年積極升息,強勁的需求使得通膨居高不下。特別是服務業通膨,至今仍沒有放緩的跡象,而聯博預期經濟成長需低於趨勢平均相當長的一段時間後,物價壓力才能獲得控制。在這方面,這次銀行業風暴雖有衝擊,但反而可能因禍得福:我們預期特別是小型銀行,在提供信貸時將比以前更加的謹慎小心,間接的將有助於經濟成長速度放緩。聯博預期美國2023年底前的經濟成長率將接近於0%,同時勞動市場逐步走弱,這將使得通膨更加接近今年的目標值,為2024年經濟全面復甦打下基礎。

歐洲地區因冬季氣候溫和及天然氣價格的大幅下滑,我們去年就示警的大部分經濟下行風險已獲得緩解。即使利率走高已開始造成影響,燃油價格持續走低,有助家計消費仍能維持一定水平。歐洲央行(ECB)的升息週期落後美國聯準會幾個月,而且目前看起來仍將維持升息態勢不變。聯博預計瑞銀和瑞士信貸的強制合併,不會對經濟前景展望產生重大影響。和美國的狀況一樣,歐洲需經歷一段持續的經濟疲弱增長期,才能見到通膨下滑,而聯博預期,在通膨回到受控水準之前,歐洲央行都將持續升息的動作。因此,聯博預估歐洲在接下來2023年的期間以及2024年,其經濟增長速度將放緩。

亞洲的走向與全球其他經濟體呈現脫鉤。日本在超過20年極度寬鬆的貨幣政策下,目前的控制殖利率曲線的機制,可能最終能收到一定成效。近期關於勞工薪資協議的訊息顯示,通膨及通膨預期最終均可能出現上揚。諷刺的是,就在日本的政策看似奏效之際,日本央行(BOJ)卻可能正在改變路線。日本央行行長換人,可能為今年稍後的緊縮貨幣政策舖路,聯博認為,日本推行緊縮貨幣政策為時過早。

中國走出疫情導致的封控、展開經濟全面重啟,聯博認為中國不會再走封控回頭路。由於經濟重啟的速度比起其他多數國家要慢得多,中國經濟才剛開始準備加速,我們預計經濟成長加速將持續成為2023年的主軸。中國人民銀行近期調降銀行存款準備金要求,為金融體系釋放更多流動性,我們認為此舉宣示有關當局全力支持經濟增長的基調。聯博預期,相較過去經濟擴張期,這次中國經濟成長的重點會放在內需市場,因此拉動其他經濟體雨露均霑的可能性不高。但我們認為,當下挑戰重重, 中國經濟加速回溫仍是支撐全球經濟發展的要角。

而這對金融市場又意味著什麼?聯博預期,受緊縮貨幣政策和銀行產業承壓兩大因子加總影響下,全球經濟增長低於長期水平將持續一段時間,因此需要謹慎看待。但除非銀行業動盪出現失控,我們預期大多數區域只會出現溫和經濟衰退,年底前的展望則相當看好。對投資人來說,謹慎前行,但無需恐慌。

全球經濟週期

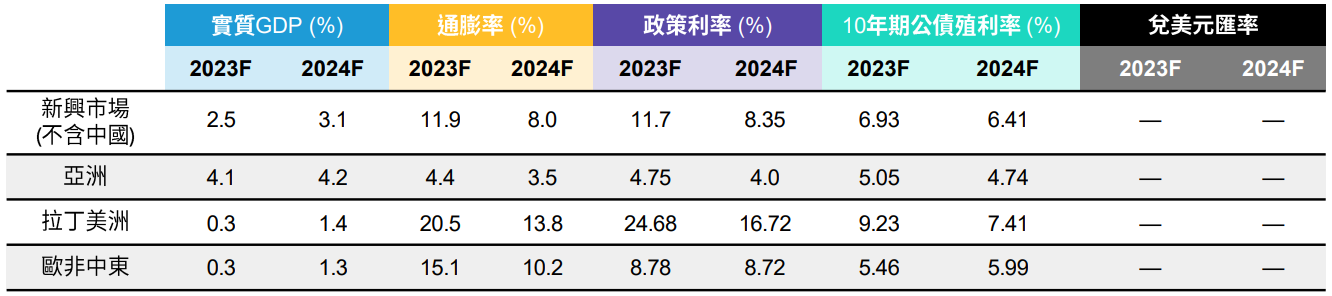

全球經濟預測

主要假設

- 地緣政治:我們預期大國間的緊張態勢仍將持續發酵,但不會演變成為衝擊經濟的事件。

- 金融產業:我們認為仍方興未艾的銀行業動盪,不至於升級成為系統性危機。

- 貨幣政策:主要央行已處於或接近緊縮週期的尾聲,但通膨仍居高不下,貨幣政策迅速轉向的可能性不大。

主要預測

- 全球經濟成長率:緊縮貨幣政策及銀行業承壓兩股力量加總,將使得中國以外的其他區域經濟增長放緩。

- 通膨:高通膨可能還會持續幾個月,但之後應該會明顯下降。

- 殖利率:即使高通膨的大環境不變,銀行業承壓反而拉低債券殖利率,使得債券殖利率的風險變得平衡。

- 美元:隨著利率高點已近,美元可能回吐2022年部分漲幅。

主要潛在利多

- 銀行產業壓力若短期內獲得解決,將有助提振市場信心。

- 未來利率政策走向偏鴿,將有助支撐經濟成長。

主要潛在利空

- 銀行產業動盪升級為全面性危機。

- 美國政府債務上限在未來幾個月都會是一個主要風險。

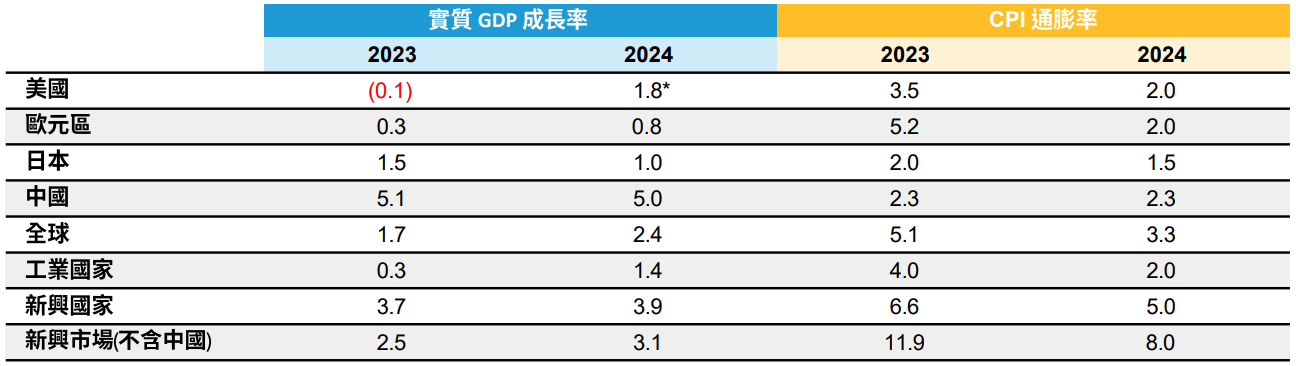

聯博經濟成長率&通膨率預估(%)

歷年預估趨勢

美國

-

資料來源:聯博。

展望

- 第一季美國經濟的表現,大幅優於聯博的預期。儘管聯準會去年大幅升息,除了受到強勢美元及疫情後消費者轉向服務業雙重打擊的製造業之外,美國經濟成長似乎呈現加速。

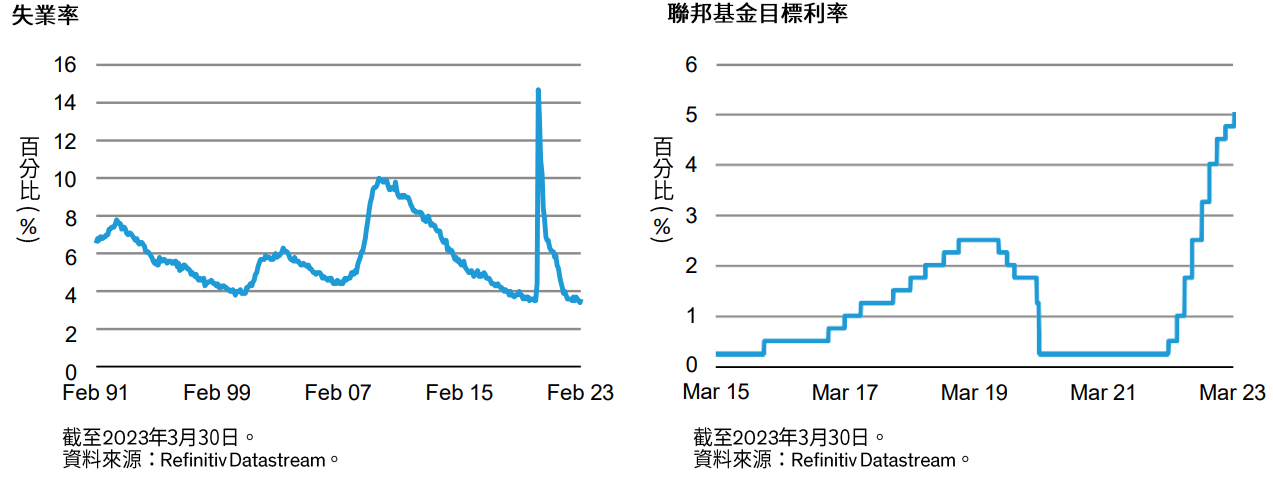

- 經濟強勁成長,不但反應在勞動市場上,也使其熱度不退,目前勞動市場仍十分吃緊。失業率處於數十年來的最低水平,招聘率遠高於預期新加入就業市場的勞動力。

- 通膨也持續打亂多數人認為價格將更快走軟的預期。雖然我們不像市場認為通膨將快速反轉直下,聯博對通膨的預估值比第一季的實際數據還低。

- 綜合來看,經濟強勁成長、就業市場緊俏、加上高通膨遲無消退跡象,在其他條件不變的前提下,這三股力量仍將使得聯準會延續其緊縮貨幣政策的方向不變。

- 但其他條件總會出現變數。先前升息加劇了銀行產業的壓力,尤其是區域性銀行。雖然目前要斷言這次升息壓力對銀行造成之影響還言之過早,銀行未來勢必會更加謹慎因對,這會導致借貸資金流萎縮,進而拉低經濟表現。在溫和的情境下,這波銀行業的壓力終究會過去,但信貸緊縮的狀態會持續下去,間接的幫了聯準會的忙,降低未來再進一步緊縮貨幣政策的必要性。

風險

- 過去幾個季度,我們已提出示警,在貨幣緊縮週期下、可能引發金融部門不穩的風險。現在的問題是,銀行業的問題會變得多嚴重。狀況好的話,對經濟的影響可能像打嗝般微乎其微,但如果事端擴大成危機時,就可能形成不小的負面衝擊。

- 政治風險也如影隨形,眼見即將上演債務上限辯論,未來幾個月兩黨政治僵局導致對美國主權信用的風險,也將增加。

重點摘要

在第一季度大部分時間裡,前景展望似乎相當明朗:經濟增長力道高於預期,而通膨將導致緊縮週期延長。但在第一季末,金融產業遭逢亂流,為一片萬里無雲的前景增添不確定性。很少人會預料到,區域性銀行竟會是此一事件的引爆點。但通常在緊縮週期中,壓力總在意料不到的地方出現。好消息是,從系統性的角度來看,這輪區域性銀行遭逢的壓力似乎是可控的。與整個金融體系相比,有問題的銀行規模相對較小,而引爆問題的資產是美國公債,公債市場深度和流動性兼具。這意味著,相關損失一清二楚,而填補銀行資產負債表上的缺口也不是一件太難的事。關鍵在於市場信心變化無常,存戶從小型金融機構抽離資金的程度仍有待觀察。聯博認為的基礎情境是,美國區域性銀行將能在事端未擴大的狀況下挺過這次壓力,不過現在要下定論還為時過早。

如果我們認為區域性銀行承壓不會全面升級的研判正確,那麼這次事件可能幫了聯準會的忙、扮演部分經濟再平衡的角色。銀行信貸擴張速度放緩將使得經濟增長腳步跟著放緩,最終導致就業市場走弱及通膨下滑。當然,這是聯準會一直以來努力想要達到的結果。因此,聯博認為銀行業承壓將可能加速經濟再平衡的過程,而非迫使聯準會轉向。最後,儘管近幾週經濟下行風險明顯大增,我們仍持續預期美國經濟會出現溫和衰退。

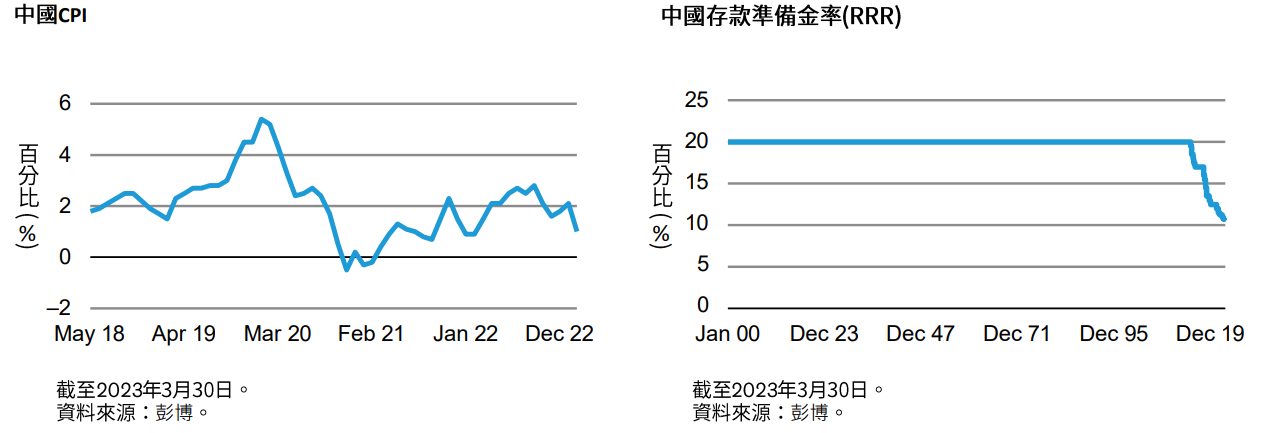

中國

-

資料來源:聯博。

展望

- 歷經將近三年的封控,中國經濟已從新冠疫情走向完全重啟。用以測量通勤交通的替代性數據和其他活動指標均顯示中國經濟已回歸常態。與其他國家一樣,聯博認為,隨著社會運作恢復正常,重啟後的中國,將出現一段經濟增長速度高於長期趨勢的期間。

- 雖然其他國家的經驗顯示,隨著經濟重啟持續進行,通膨最終會跟著走揚,但中國的景氣循環還沒有走到那個階段。這意味著相關當局能採行支持經濟成長的措施,包括最近下調的存款準備金率(RRR),此舉應可釋放大量流動性。

- 聯博預期中國政策制定者在推出促進增長的舉措時,將會側重內需市場相關因子,而非以往關注的外銷部門。偏內需的增長方向,也將限制中國經濟擴張對其他經濟體的影響。

風險

- 政策支持內需增長的一個潛在後果就是,恐將使得原已存在嚴重失衡問題的住房產業再次加速發展。此時政策作多、刺激更多的需求,恐埋下未來產業動盪的引信。

- 雖然中國國內政局似乎不太可能會有動盪,但中國試圖在國際事務上扮演更重要的角色,已加劇與其他國家之間的緊張關係。國與國之間的緊張情勢擴及到經濟政策的程度,將會對中國未來經濟增長形成逆風。

重點摘要

中國在經濟重啟上落後他國,使其經濟與其他主要經濟體呈現截然不同的樣貌。當其他國家因經濟快速飆升後,透過升息的手段來對抗通膨,但中國的通膨還是很低,甚至中國央行還得祭出刺激經濟成長的手段,而不是想辦法抑制增長速度。聯博預計中國和其他經濟體一樣,將享受一段經濟重啟的蜜月期。也因此,中國今年的預期經濟成長率較2022年要高出許多,在幾個主要經濟體中顯得特別搶眼。最後,我們預計中國面臨價格的壓力將會增加,相關政策會變得更加保守謹慎,但目前時候未到。

相對的,因現存失衡而導致的中國經濟潛在缺陷,可能因為當局拚內需的措施而使得失衡問題加劇。房地產行業在兩方面的問題最為嚴重:已歷經了過度擴張的重創,該行業又對相關政策措施最為敏感。新增的住房需求及/或房價走揚,可能短期內對經濟增長有所助益,但換來的代價卻是製造未來的問題。聯博預期相關相局將盡量避免讓房地產行業這把火燒得太旺,但如果不透過房地產這個舉足輕重的行業、至少推出一些刺激措施,也很難支撐整個經濟。

中國另一個分歧點來自海外。長期以來,擴大內需市場以創造更加均衡的經濟,向來是中國的優先政策,而聯博預期,未來此一目標將更形重要。地緣政治環境對中國越來越不利,特別是美中兩國緊張局勢日益加劇。這意味著,中國經濟需要與全球經濟略為脫鉤。要一艘大船轉向並不容易,但對於中國經濟長期健康發展著想,轉向卻是必要的。

歐元區

-

資料來源:聯博。

重點摘要

- 近幾個月來,歐洲經濟前景展望明顯好轉。溫和的冬季、積極儲備天然氣庫存,全球能源價格出現下跌,降低了經濟前景面臨的重大下行風險,和幾個月前相比,歐元區要出現經濟衰退的可能性似乎小多了。

- 不過經濟前景轉佳,卻是以通膨惡化為代價換來的:能源價格呈現緊繃,且價格依然居高不下。歐洲央行被迫採取積極緊縮貨幣政策。與美國一樣,央行在採取下一步之前,必須評估金融部門遭受動盪的衝擊。但根據我們目前收集到的相關訊息研判,歐洲央行未來可能會採行更多緊縮手段。

英國

-

資料來源:聯博。

重點摘要

- 跟歐洲一樣,英國經濟也受惠於全球能源價格的放緩。能源價格下滑,加上政府推出相關財政措施,降低了對家庭支出的衝擊,英國經濟前景展望因此大為好轉。我們不會用前景一片光明來形容,但英國的經濟前景相較幾個月之前,可說不那麼黯淡了。

- 英國經濟前景轉佳幅度有限的原因之一,便是經濟成長雖出現好轉,但通膨居高不下的陰霾又隨之而來。這也導致英格蘭央行持續升息,儘管升息動作比起歐洲央行更加謹慎和小心。

日本

-

資料來源:聯博。

重點摘要

- 日本正處於一個潛在的拐點。近期薪資增長的數據顯示,日本央行極度寬鬆貨幣政策有助於勞資雙方達成薪資協議,這也是推動通膨持續走高的重要先決條件。不過,這些數據發布的時點,正值日本央行新的領導階層上任的過度期,據媒體報導,其對於當前政策能否持續有效抱持懷疑的態度。聯博預期,新的日本央行領導階層將在今年稍後對相關政策喊卡,或是大幅修改控制公債殖利率的做法。我們認為,日本央行政策大轉彎仍為時過早—最好先讓子彈飛一陣子、等回到正數的通膨變得根深蒂固,而不是冒著中期經濟又深陷通縮泥淖的風險。

新興市場

-

資料來源:聯博。

展望

- 成熟市場(DM)的勞動市場出乎意料顯現彈性、已開發市場及新興市場(EM)居高不下的通膨,讓各國央行重新處於高度警戒狀態。

- 這次金融產業的風暴可能會平息,但形成負面和實體經濟外溢效應(信貸緊縮)的風險已然增加。

- 這表面上意味著新興市場未來恐將面臨更多融資需求,但融資管道卻更稀少。

風險

- 與新興市場債務能否持續償還的相關風險,主要是受到幾年來所累積的債務負擔,加上利率與經濟成長間差距的趨勢反轉所驅動的。

- 在停滯性通膨的環境中,非系統性風險顯然更不容忽視。

重點摘要

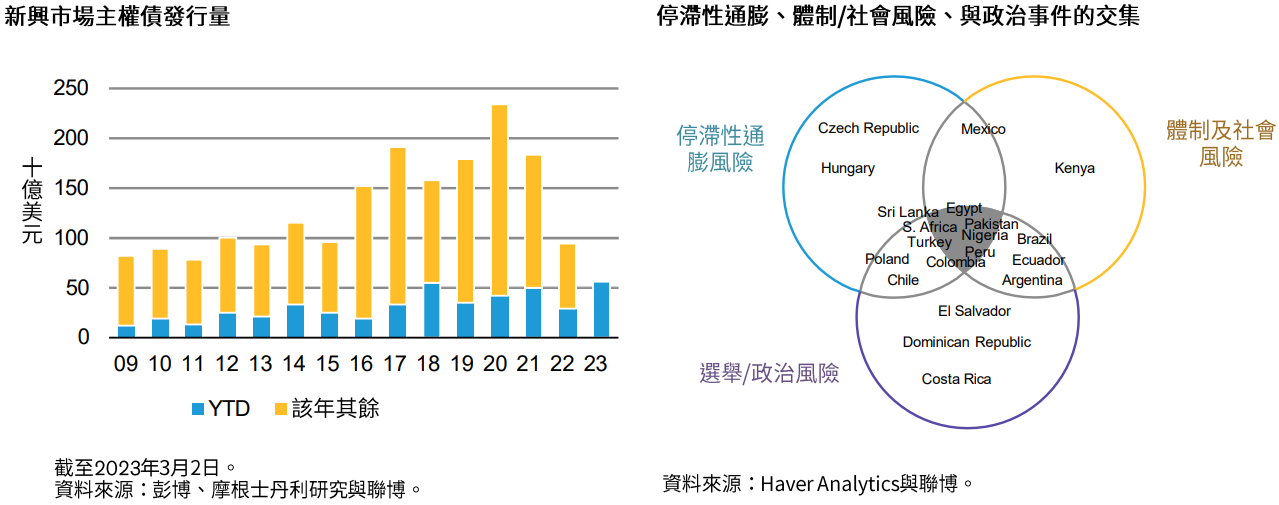

受到中國經濟重啟、全球金融環境緊俏程度放緩,加上升息循環似已來到尾聲,新興市場資產價格自2023年開始,即呈現強勢演出。不過,已開發國家就業市場展現出乎意料的韌性,加上已開發市場及新興市場的通膨呈現居高不下的訊號,讓全球主要央行遲遲不敢掉以輕心。隨著主要殖利率回彈,美元疲軟的走勢出現逆轉,通常最需要發行外債的新興市場國家更加求助無門了。緊接著又發生金融產業的動盪——伴隨著負面和實體經濟外溢效應(即信貸緊縮)的風險。這表面上意味著新興市場未來恐將面臨更多融資需求,但融資管道卻更稀少。

新興市場國家在2023年初積極發債,但通常是債信評等較佳的主權國家才能順利進入債券市場籌資(下方左圖)。全球總經環境的不確定性,可能使得今年又是新興市場主權債發行量相對較低的一年,對信評較低新興市場國家的發債,無疑是雪上加霜。如果遲遲無法順利在市場上籌資,流動性問題可能會對一些新興市場國家的償債能力形成挑戰。當然,與債付能力/能否持續還債的相關風險,主要是受到幾年來所累積的債務負擔,加上利率與經濟成長間差距的趨勢反轉所驅動的。

新興市場的央行通常在升息循環中,會領先已開發市場的政策決策者。在一定程度上,也增加新興市場央行的可信度並保護新興市場資產價格。但新興市場央行的提前動作,也更早對其就業市場產生影響。截至2022年底,已開發市場的就業增長依舊強勁,但新興市場則停滯不前。已開發市場的就業狀況在2023年初大致上仍維持強勁態勢,儘管今年以來新興市場公布的就業數據不多,但其就業市場似乎可能進一步走軟。停滯性通膨的背景(加上潛在的失業率上升),更增添了社會彌漫不滿情緒的風險。下方右圖顯示出停滯性通膨風險、社會風險與抵消其中部分風險體制能力之間的交集,以及一些恐因政治事件引發惡性循環的國家。

例如土耳其,由於近期發生悲慘的地震,停滯性通膨及人民身處困境的壓力大增,因此有可能進行政治改革。但該國制度相對薄弱,因此政治風險頗高。另一個受到多方壓力的國家便是巴基斯坦。該國正經歷幾十年來最嚴重的經濟危機之一,部分原因是洪災和總體經濟管理不佳所致。在火藥味日益濃厚的政治環境中舉行議會選舉,從總體經濟和資產價格的角度來看,都面臨重大的挑戰。聯博認為,埃及看起來也很脆弱。該國貨幣大幅貶值並沒有恢復外部平衡,雖然埃及政府雄心勃勃的出脫資產計劃應該能提供一些流動性緩解,但不太可能立即或全然扭轉總體經濟及融資的失衡。在停滯性通膨的環境中,非系統性風險顯然更不容忽視。

全球大環境更加詭譎多變,對新興市場而言,挑戰也更大。這次金融產業的動盪可能會平息,但利率與經濟成長間差距的趨勢反轉,對新興市場來說,可能會是其長期基本面的逆風。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部份,原始之英文文件將作為澄清定義之主要文件。