-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部份,原始之英文文件將作為澄清定義之主要文件。

[A/B]是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2026 AllianceBernstein L.P. ABITL26W-0421-01

2026年第2季:全球經濟展望

20 分鐘瀏覽時間

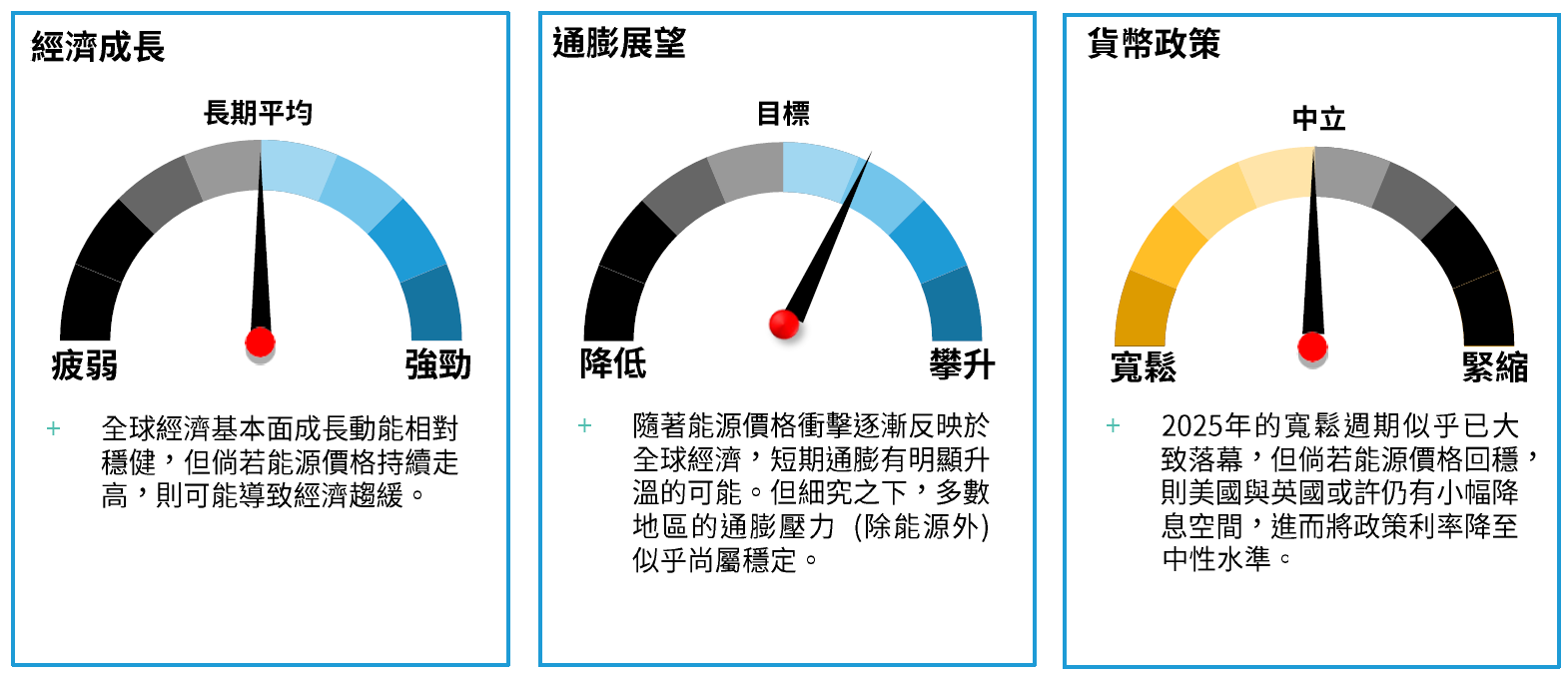

總經態勢

回顧第一季,市場焦點轉向地緣政治風險,經濟基本面退居其次。從格陵蘭爭議、委內瑞拉事件,到現在的伊朗衝突,美國外交政策成為金融市場的關鍵變數。聯博評估地緣政治對經濟的衝擊時,主要鎖定傳導機制,亦即觀察哪些具有經濟指標意義的價格出現變動。這個答案在伊朗戰事當中顯而易見:油價波動成為評估經濟前景時最重要的考量因素 。

油價衝擊容易導致停滯性通膨,因為企業與家庭的燃料支出增加,其他商品與服務的消費降低,亦即物價攀升的同時,經濟成長趨緩。然而,目前尚難斷定通膨壓力與經濟趨緩這兩股力量的消長關係,亦難以評估個別現象的規模。衝擊期間的長短是關鍵所在;倘若油價迅速回落,對經濟的影響預計有限,但倘若油價長期居高不下,則對經濟的負面衝擊不容小覷。

聯博並非分析地緣政治或石油產能的專家,但觀察中東產油基礎設施受損情況,油價預計至少落在比戰前略高的水準。基於這個假設,聯博預計全球經濟將受到衝擊。倘若衝突懸而未決或進一步升溫,則衝擊力道恐怕更加劇烈 。

但衝突演變至今,現階段似乎尚不至於將全球經濟推向通膨螺旋(inflationary spiral)或經濟衰退。儘管聯博預計通膨將略高於先前預測,經濟成長動能亦將低於先前預期,但值得注意的是,全球經濟近年已安然度過諸多風暴。而至少到目前為止,伊朗戰爭固然導致能源漲價,但情況不如2022年俄羅斯入侵烏克蘭時嚴峻。經濟起始基期亦是關鍵;全球經濟體質在中東衝突爆發前相對健全,有利於緩衝利空衝擊。

能源飆漲在全球各個區域的衝擊程度預計輕重不一。相較於身為石油淨出口國的美國,歐洲與亞洲對中東能源出口的依賴度較高,顯示歐亞地區除了承受價格壓力之外,亦可能面臨供應有限的考驗。

金融市場目前的關注重點在於,貨幣政策如何因應這波能源價格衝擊。答案一部分取決於各大央行的目標,以及戰爭對經濟造成的最終影響。以美國為例,聯準會的雙重使命在於穩定物價與充分就業,而從歷史經驗可知,即使油價增勢可能短暫推升主要通膨率,但聯準會可能暫時忽略,轉而力求維持就業市場穩定。如此立場不代表聯準會降息,但確實降低了以升息因應油價衝擊的可能性。當然,倘若通膨預期顯著升溫,情況將另當別論。值得慶幸的是,即使石油與汽油價格已經激增,通膨預期仍舊持穩。現階段而言,聯博持續預計聯準會將在未來幾季逐步降息,但考量目前市況不明,任何預測均可能變動。

歐洲的歷史經驗截然不同,歐洲央行與英國央行的使命只聚焦在穩定物價,因此即使此次通膨增勢導因於供給面衝擊,貨幣政策其實難以化解,但兩者未必願意暫時忽略。歐洲央行過去遇到類似重大利空事件,曾以升息因應,故金融市場這次也迅速反映升息預期。然而,歐洲央行會否如市場目前預期迅速積極行動,聯博仍抱持保留態度。對於能源價格上漲,英國央行的第一反應是放慢寬鬆週期,至於會否完全暫停,仍有待後續觀察。

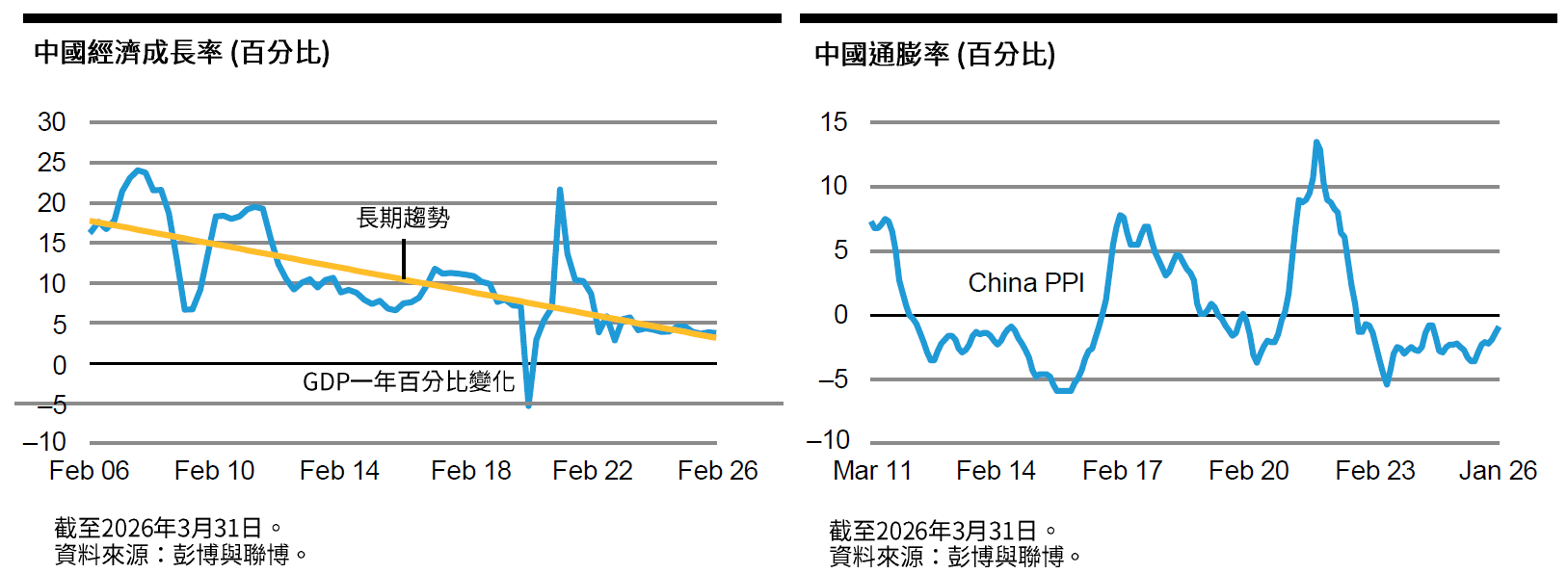

從很多方面來看,亞洲國家特別容易受到油價利空的衝擊。除了馬來西亞之外,多數新興亞洲國家的多數能源需求仰賴進口。中國已建有石油儲備,足以緩衝短期衝擊,但長期仍難脫離全球市場波動的影響。考量中國的內需仍舊疲弱,原物料價格對其經濟的衝擊預計尤其嚴重。中國政府近期公布2026年經濟成長率目標,首度低於5%,但聯博認為需要進一步推出財政刺激措施,才能達成目標。

新興市場經濟體處於高度不明朗時期,經濟前景愈來愈受到大宗商品價格態勢的影響。隨著石油天然氣價格激增,短期主要通膨率已經攀升,導致先前相對穩健的總體環境趨於複雜。針對主要通膨率攀升,新興市場央行起初可能試圖忽略首波效應,但後續暫不因應的空間有限。倘若通膨預期出現脫鉤,或預測數字大幅偏離目標,則各國恐怕別無選擇,必須採取行動。在此情境下,新興市場經濟體可能陷入停滯性通膨。

儘管能源價格佔據媒體版面,但並非當前全球經濟的唯一變數。AI仍是市場焦點;隨著AI採用率逐漸提高,市場投資人紛紛試圖找出哪些產業與企業會成為贏家,哪些又淪為輸家。此外,大量布局軟體公司的私募信用市場亦成為關注焦點。對於私募信用市場缺乏透明度,以及近年爆發性成長後可能已經過熱,聯博與市場投資人保持疑慮,但聯博認為,私募信用市場的任何議題尚不足以引發系統性危機,當前局勢不能與2008年與2009年金融海嘯相提並論。

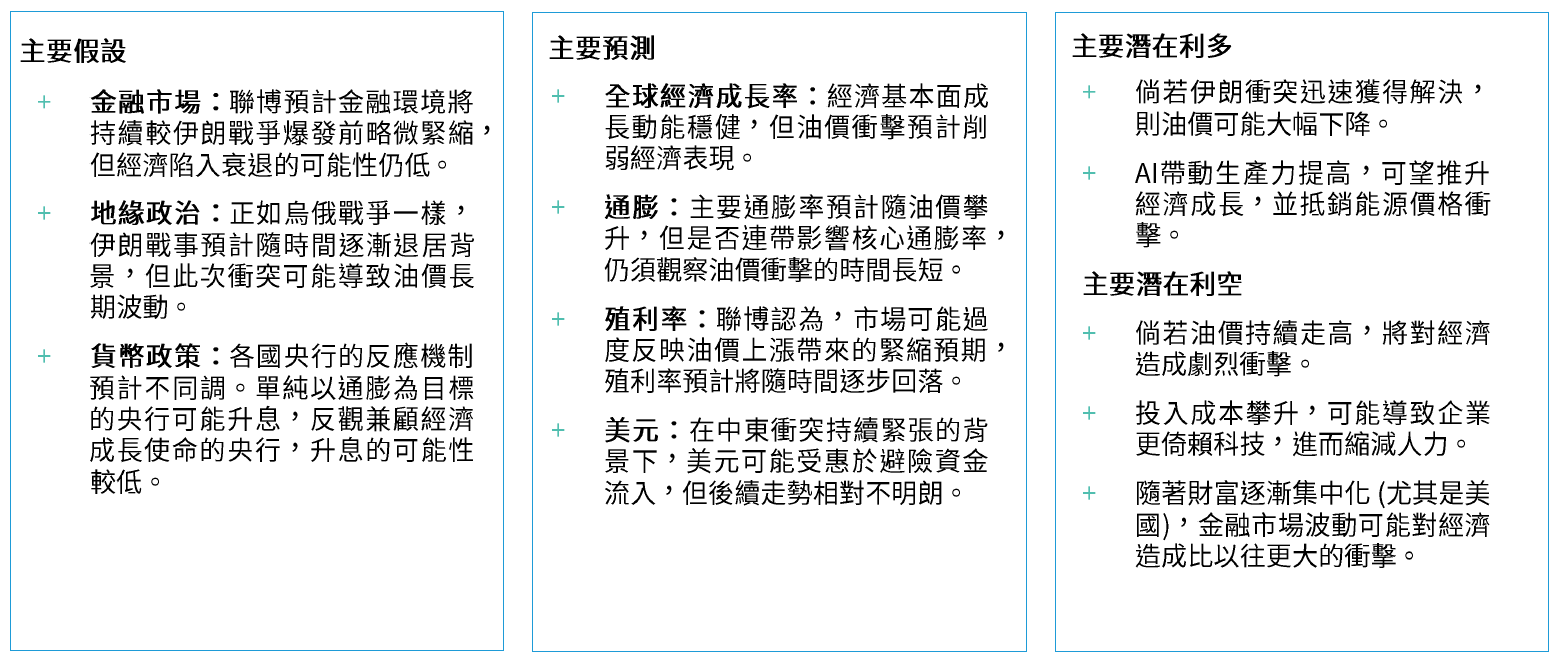

現階段而言,地緣政治風險最為重要。聯博預計目前態勢終究會過去;經濟行為者(economic actor)與金融市場最後會習慣新常態,聯博認為這次亦是如此。在此同時,金融市場預計持續高度震盪,受到新聞頭條牽動,而非回歸經濟基本面。對大多數投資人而言,隨新聞起舞往往只是徒勞無功。聯博認為應該持續觀察大局:除非是非常龐大的衝擊,否則不易徹底顛覆市場對經濟的認知。儘管無法完全排除極端風險,但聯博的基本假設仍舊認為,全球經濟在此次衝擊下仍可展現韌性,一如此次週期其他利空事件後的穩健表現。

全球經濟週期:未來6個月

全球經濟預測

預測概觀

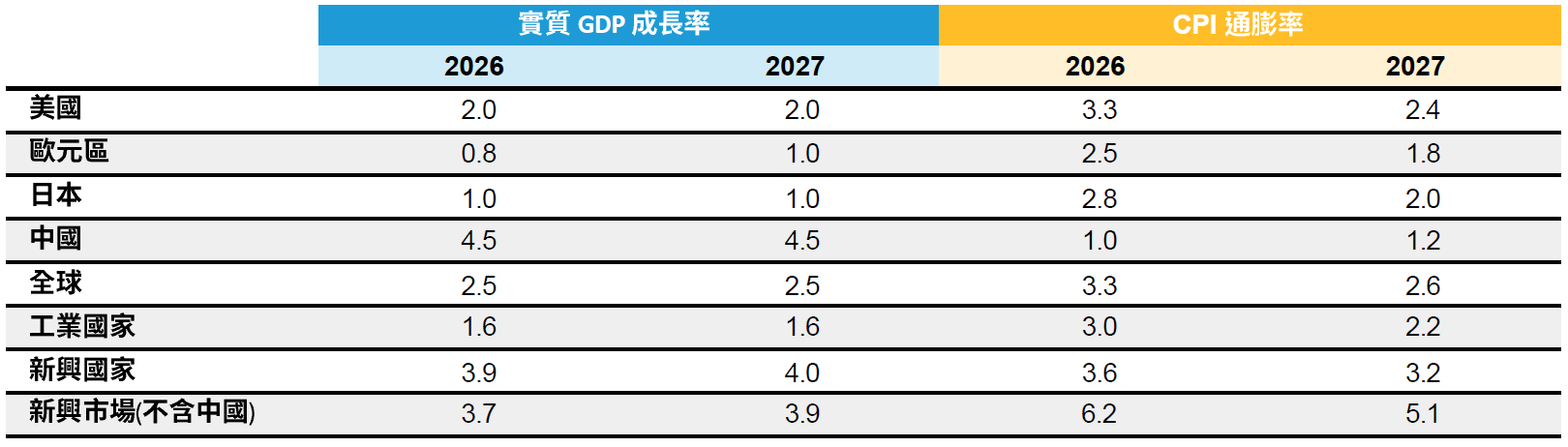

聯博經濟成長率&通膨率預估(%)

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2024年10月1日。

資料來源:聯博。

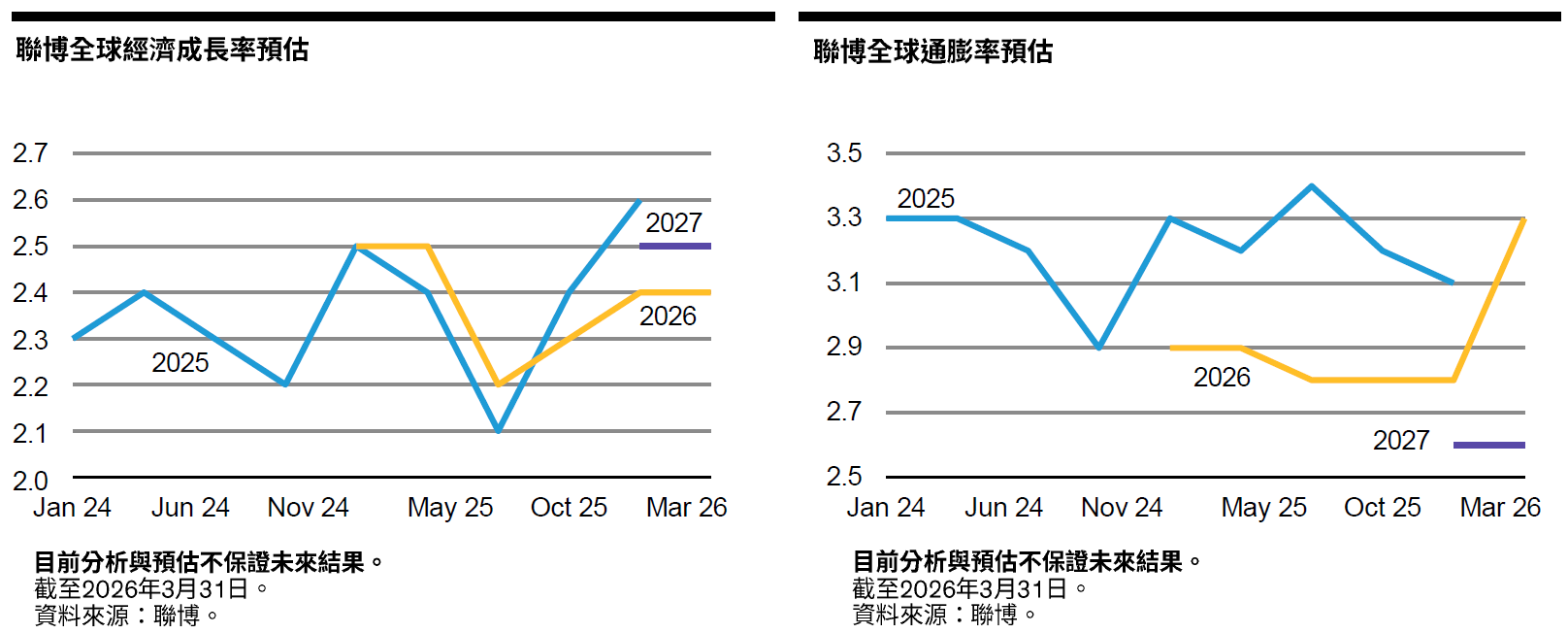

歷年預估趨勢

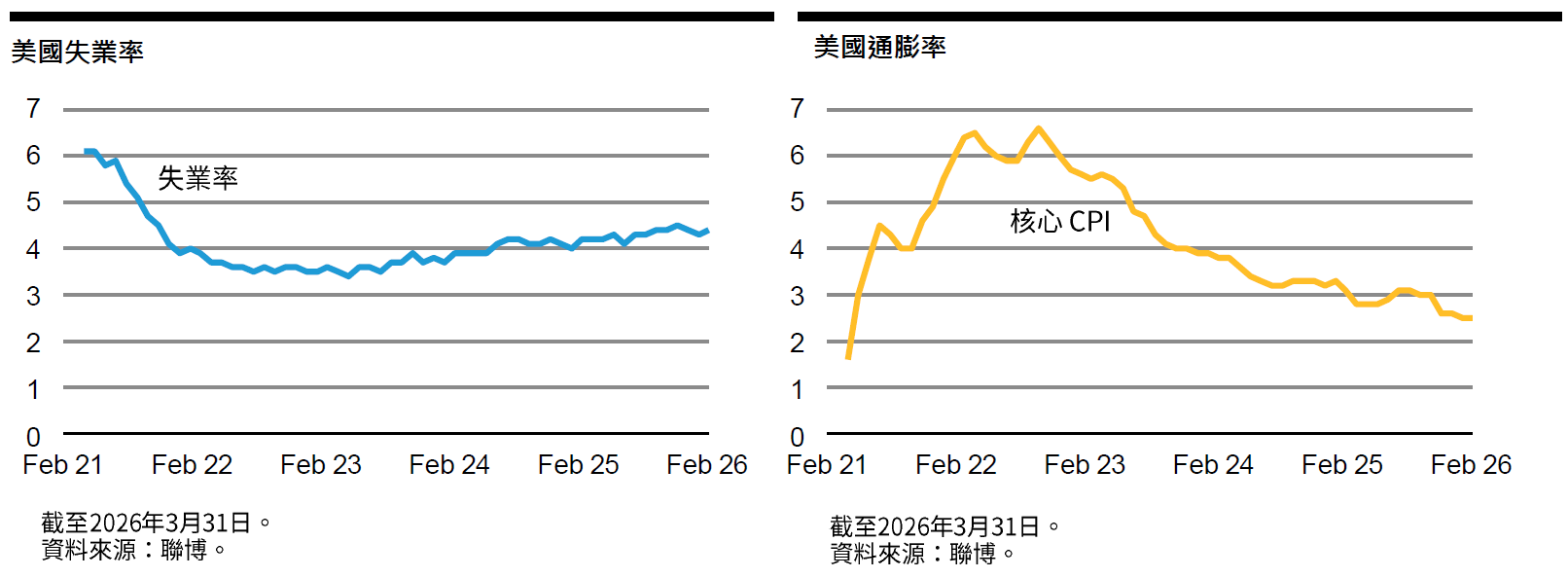

美國

資料來源:聯博。

展望

+ 伊朗戰爭爆發前,美國經濟前景相對正面:在AI相關投資與消費力道有撐的背景下,2026年經濟可望加速成長。如此基期是關鍵所在,顯示油價利空不會過度衝擊經濟。

+ 就業市場是主要變數。過去一年,企業招聘力道明顯趨緩,但在移民政策與本地出生人口高齡化的影響下,工作年齡人口亦縮減,兩者相互抵銷。然而,倘若勞動需求進一步轉弱,淨失業恐怕難以避免。隨著AI逐漸取代眾多職能,企業能否承受油價上漲壓力又不裁員,仍有待觀察。

+ 儘管通膨僵固且高於目標值,但尚未形成隱憂。然而,能源價格激增帶來立即的通膨升溫風險,但會否連帶影響核心通膨率,取決於油價衝擊的時間長短。

風險

+ 最顯而易見的風險在於能源價格;油價上漲往往推升通膨,同時拖累經濟成長。倘若伊朗衝突持續延燒或加劇,導致油價持續走高,則預計對經濟造成龐大衝擊。

+ 跡象顯示AI正在推升生產力,短期可能衝擊就業市場,尤其是在需求轉弱、企業必須降低成本壓力的情況下。

+ 考量消費力道集中在高收入族群,美國經濟對金融市場表現的敏感度可能高於往常。一旦市場表現不佳,對經濟成長的衝擊可能超乎預期。

重點摘要

美國經濟前景再度籠罩政策變動的陰影,去年是關稅,6個月前是政府部門停擺,如今又爆發中東戰爭。倘若美國政府能避免干擾經濟運作,聯博認為經濟表現仍舊可期;去年政策波動無損於經濟韌性,即是明證。但這次是否不同,仍有待觀察。關稅對經濟的影響至今仍存在合理爭議空間,反觀石油供給衝擊的結果相對明確,亦即容易造成停滯性通膨。能源價格上漲,導致消費者分配支出,從有利於經濟的領域轉為石油,進而削弱經濟成長力道,同時又導致通膨升溫。戰事如何演變,未來幾個月油價走勢又會如何,聯博並無預測工具,但現階段而言,考量基礎設施受損與中東局勢可能持續緊張,聯博預計今年平均油價水準將明顯高於戰前,顯示經濟成長率將低於先前預期,通膨率亦將高於先前預期。

值得慶幸的是,美國在戰事爆發前經濟體質相對健全,且近年在烏俄戰爭、關稅與政府停擺等一連串衝擊中表現持穩,故聯博預計此次亦不例外,小幅下修成長率預測之際,預計經濟表現仍舊維持穩健。當然,如此預期存在不確定性;倘若戰事升溫或持續延燒,則聯博的預測可能過於樂觀。在此同時,面對如此龐大未知數,聯博預計聯準會同樣會採取謹慎態度,目前最有可能按兵不動,靜待評估經濟趨緩態勢與物價壓力之間的消長,再決定下一步。聯博持續認為,聯準會日後將能暫時忽略油價上漲帶來的短期通膨衝擊,且下一步的利率行動將是降息,但降息時機預計還需等待數個月。

排除油價激增的因素,美國經濟前景變化不大。AI相關投資增勢仍是經濟表現的主要動能,且隨著關稅政策變動步調趨緩,已有跡象顯示資本投資範圍正在擴大。就業市場仍處於脆弱的平衡狀態,亦即企業整體而言既未大幅招聘,亦未擴大裁員。如此平衡態勢已維持數季,但是否會因為油價危機而失衡,仍待後續觀察。

中國

資料來源:聯博。

展望

+ 中國經濟在2026年初略趨穩健,在全球經濟持續適應關稅新局的背景下,出口成長動能回升。

+ 2026年經濟成長率目標為4.5%至5.0%,略低於去年,但符合既定趨勢。然而,考量通膨仍舊偏低,名目經濟成長率預計維持疲軟。

+ 油價衝擊是另一個經濟利空,但累積的石油儲備預計能緩衝短期衝擊。聯博預計中國政府將耐心以對,審慎評估是否祭出額外刺激措施,並側重改善供給面。

風險

+ 中國大部分石油天然氣來自或途經波斯灣,故長期供給利空可能造成經濟衝擊。

+ 考量貨幣政策預計偏向觀望,倘若全球衝擊導致經濟前景進一步惡化,中國的政策步調可能落後。

重點摘要

在全球貿易體系轉變、且轉趨不友善的背景下,中國經濟持續處於調整期,如今伊朗戰爭可能帶來額外變數。短期而言,聯博預計戰事不至於嚴重影響中國經濟,但倘若供給衝擊的時間拉長,衝擊將不容小覷。此次戰事亦適時提醒市場:即使短期緊張局勢看似不至於升溫,但地緣政治仍是亞洲揮之不去的風險。儘管如此,中國經濟前景與去年變化不大,實質經濟成長率穩定,但名目經濟成長乏力,主因內需低迷,導致通縮風險始終是市場關注焦點。為維持經濟成長步調,中國政府似乎聚焦在提振供給面,但此舉導致降息或其他寬鬆措施的施展空間受限,因為寬鬆主要有利於需求面。今年經濟成長率目標低於去年,顯示中國政府認清GDP成長率呈現長期下滑趨勢,且未來預計持續如此。然而,從經濟成長約4.5%至5.0%的目標亦可清楚看出,中國不允許經濟成長率跌破此一底線。

歐元區

資料來源:聯博。

展望

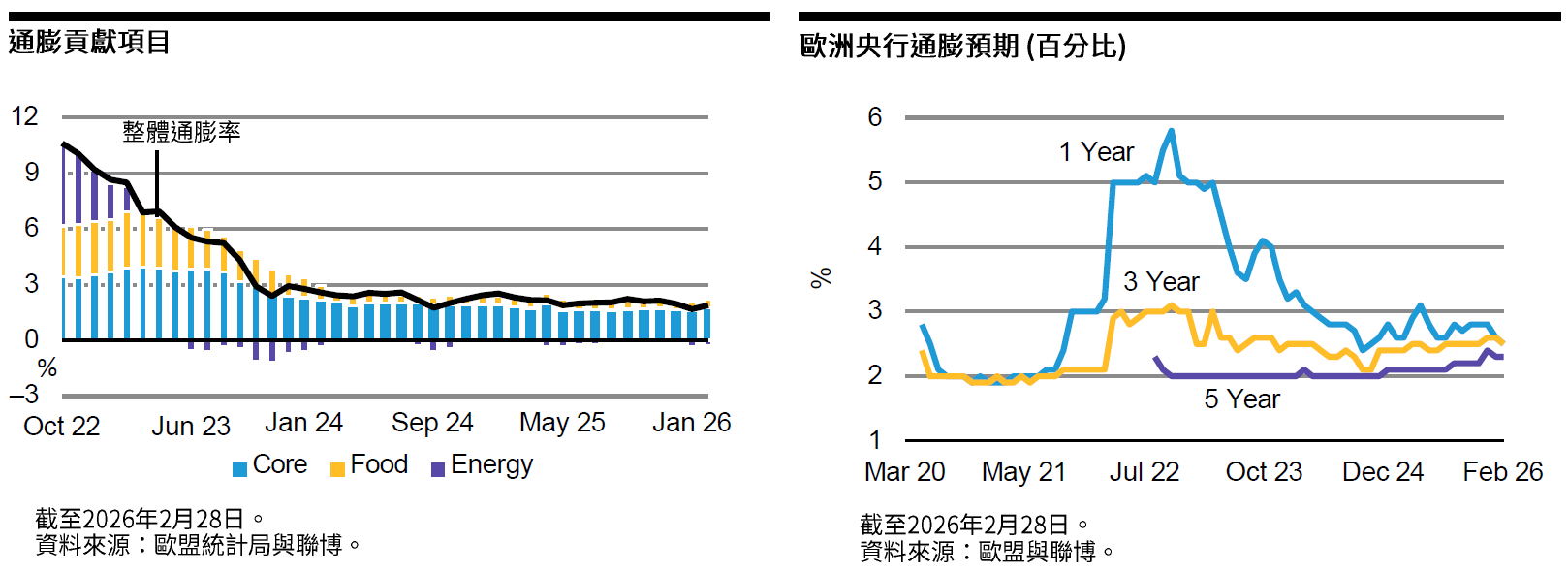

+ 隨著能源價格增勢形成壓力,2026年主要通膨率預計高出目標值,但現階段預計通膨率將從2027年起回落至目標水準。

+ 能源漲價勢必會削弱經濟成長,衝擊力道可能完全抵銷德國財政擴張的正面效益。

+ 目前情況尚不如2022年嚴峻,因為天然氣價格漲幅較當年大幅受限,且總體環境的體質亦較佳。

+ 歐洲央行政策利率處於中性水準,現階段維持按兵不動。儘管升息機率提高,但仍取決於6月份政策會議時的能源價格水準。歐洲央行目前仍可採觀望態度,評估即將公布的經濟數據與地緣政治情勢演變。

風險

+ 倘若伊朗戰爭拉長或加劇,則通膨衝擊預計延長,並抑制經濟成長。

+ 烏俄戰爭未歇,對歐元區仍構成一定風險,但影響程度已較過去有限。儘管如此,戰事在短期結束的可能性不高。

+ 德國財政支出進度目前落後於政府設定目標。如今又逢伊朗戰事,支出步調更有必要加快,以期抵銷能源衝擊。

+ 倘若歐洲央行過早升息,可能再度淪為政策失誤,進而加深對經濟成長的負面衝擊。

重點摘要

中東爆發戰爭前,歐元區總體環境需要進一步貨幣寬鬆。經濟成長有撐,且在德國財政支出的帶動下預計進一步轉佳,但部分領域仍存在疲弱跡象,主因內需回溫力道不足,且外部環境亦持續脆弱。此外,主要通膨率略低於目標值,且中期持續且大幅低於目標的風險漸增。如今,伊朗戰事已導致總體環境丕變,明顯帶來通膨效應,亦不利於經濟成長態勢。

通膨方面,歐洲央行最新預測上調主要通膨率,預計2026年平均達2.6%、2027年達2.0%、2028年達2.1%。核心通膨率預計略低,分別為2026年達2.3%、2027年達2.2%、2028年達2.1%。上述預測以2026年3月11日的能源市場定價為基礎,故易受能源價格走勢的影響。增勢時間長短亦是關鍵:能源價格維持在高檔愈久,傳導到消費者物價指數其他項目的風險就愈高。倘若石油與天然氣價格分別飆升至每桶145美元與每百萬瓦時106歐元,則今年通膨率可能突破4%,但亦會更顯著推升核心通膨與食品價格。儘管如此,目前情況尚不如2022年嚴峻。俄羅斯當年入侵烏克蘭時,通膨率已高於5%,故第二輪效應明顯發酵。根據歐洲央行預測,2026年主要通膨率勢必超出目標值,但傳導效應可能需要較長時間才會顯現,且幅度亦可能有限。此外,中期通膨預期仍舊穩固,政策利率亦處於中性水準。正如歐洲央行總裁Lagarde所說,目前處於「三個二」的環境:通膨率達2%目標、政策利率達2%中性水準、通膨預期持穩於2%。

能源價漲趨勢明顯削弱經濟成長力道,主要是透過幾個傳導管道。就消費者而言,購買力將會降低,收入支出亦會從其他商品與服務轉至能源。對企業而言,生產成本上升,進而擠壓利潤空間,能源密集型產業的衝擊尤其明顯。整體而言,高度不確定性已逐漸削弱經濟前景,並影響投資決策。歐洲央行已將歐元區經濟成長率預測下修至0.9%。各成員國的衝擊程度不盡相同,西班牙與其他週邊國家的內需動能較強,經濟表現可望持續領先,然成長率亦將下滑,反觀德國雖然推出財政擴張措施,但效益可能在今年化為烏有,尤其目前執行進度又已經落後。

歐洲央行在3月份維持利率不變,目前得以靜待觀察再行動。Lagarde強調,歐洲央行的態度平靜、立場堅定、聚焦目標,且在必要時仍有充分的因應能力。儘管如此,升息的可能性已明顯增加,6月份起可能啟動升息週期。視能源價格走勢而定,主張即使不見第二輪效應跡象、仍應提前行動的央行委員,可能佔上風,壓過傾向審慎觀望的一方。即使歐洲央行選擇緊縮,升息幅度預計較上一輪週期有限-上一輪累計升息達450個基本點。在極端情況下,累計升息100個基本點預計已達限制性水準。在此同時,隨著通膨逐漸正常化,且經濟成長受到壓抑,緊縮政策必須於2027年第二季起逐步退場,歐洲央行屆時將啟動降息,讓政策利率再度回落至中性水準,甚至更低。

英國

資料來源:聯博。

重點摘要

3月份,英國央行一致決議維持利率不變,降息週期因為伊朗戰事而驟然中斷。為確保消費者物價指數增幅可望達到目標值,英國央行在必要時將會採取行動。儘管此舉暗示英國央行可能選擇升息,但升息門檻仍高。2月份消費者物價指數增幅維持在3%,但未來幾個月預計明顯走高。過去數據幾乎已無參考意義,但持續顯示服務業通膨只出現小幅降溫。考量戰前服務業通膨降溫速度緩慢,加上能源價格走高,英國央行維持觀望的時間預計拉長。在此同時,伊朗戰爭爆發前,英國失業率已攀升至5.2%,且預計2028年前持續維持在5%以上。就業市場疲弱,職缺數低於2019年平均水準,2025年1月以來的失業人口已累積7.5萬人,民間薪資成長率亦逐漸趨近與通膨目標相符的水準。在企業信心降低與經濟成長前景轉弱的背景下,就業市場疲態可能加劇。除非通膨再次失控,恐怕難有升息理由。英國央行將於4月份提出新一輪預測,並重新評估前瞻指引。在此之前,相關數據將受到市場密切檢視,尤其是3月份消費者物價指數、通膨預期,以及第二輪效應的初期跡象。有鑑於目前總經環境,暫停降息的時間預計拉長,但倘若戰事在數週內落幕,且能源價格恢復一定程度的正常水準,則英國央行可能從第四季起恢復降息。在這個情境中,2026年不降息的可能性高於升息,因為目前政策利率仍處於限制性區間,除非能源衝擊遠大於目前,否則現階段總經環境尚無升息必要。

日本

資料來源:聯博。

重點摘要

有鑑於日本所有石油幾乎全數仰賴進口,此次能源衝擊預計削弱日本經濟。儘管如此,聯博認為擴張性財政政策將抵銷能源衝擊的直接影響,帶動國內需求持續擴張。薪資與通膨數據符合聯博觀點,亦即:日本央行將於未來幾個月再度升息。一如往常,政治局勢值得密切關注,因為央行提高利率的能力與時機均會受到影響。在此同時,聯博預計日圓持續走弱,直到政策框架轉向而納入財政與貨幣緊縮為止。

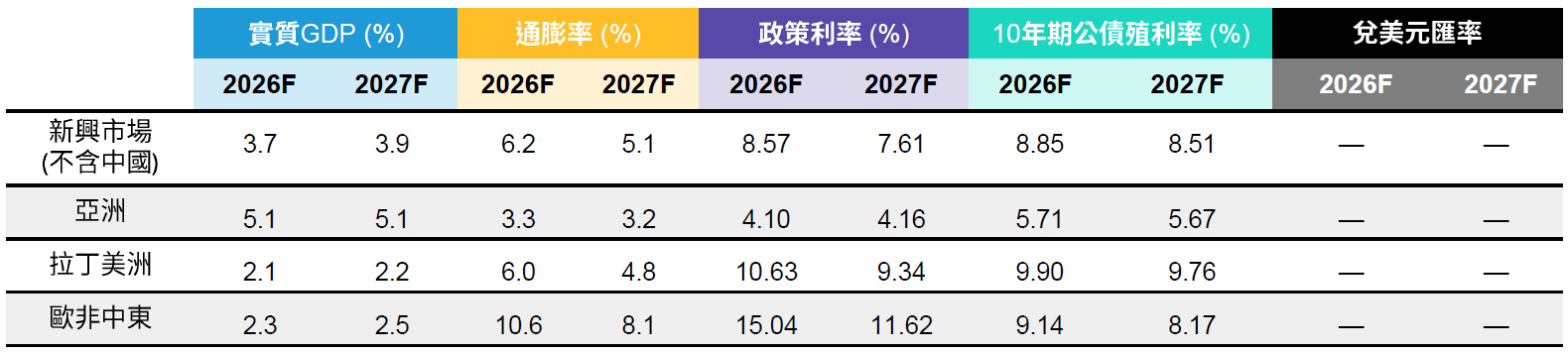

新興市場

資料來源:聯博。

展望

+ 新興市場經濟體處於高度不明朗時期,經濟前景愈來愈受到大宗商品價格態勢的影響。

+ 倘若通膨預期出現脫鉤,或通膨預測數字大幅偏離目標,各國恐怕別無選擇,必須以升息因應。

風險

+ 伊朗戰爭的衝擊可能導致停滯性通膨。

+ 倘若新興市場貨幣貶值、資金外流、外部融資成本走高,均可能加劇經濟下修風險。

重點摘要

新興市場經濟體處於高度不明朗時期,經濟前景愈來愈受到大宗商品價格波動態勢的影響,又以石油天然氣價格最為重要,因為伊朗戰爭導致供給出現空前吃緊。隨著石油天然氣價格激增,短期主要通膨率已經攀升,導致先前相對穩健的總經環境趨於複雜。解讀後續影響時,固然容易採二分法,將各國分成石油進口國與出口國,但實際狀況相對複雜。石油進口國 (尤其是亞洲各國) 勢必受到影響,即使多數國家保有充裕的外匯存底,足以緩衝短期衝擊。然而,其他潛在利空亦逐漸浮現。仰賴海灣國家合作理事會 (GCC) 匯款收入的經濟體、觀光導向的市場,以及地理位置與地緣政治衝突較為接近的國家,均開始面臨財政與外部平衡的額外壓力。

初期政策回應突顯出此次衝擊的嚴峻程度。已有幾個新興市場國家政府相繼推出因應措施,包括燃料配給、擴大補貼與行政干預,旨在緩衝立即的經濟衝擊。然而,此次衝擊屬於地緣政治衝突的結果,供給面緊縮,且經濟傳導效應可能呈非線性發展,因此新興市場國家的經濟起始基期固然相對強勁,但能否持續,將成問號。過去一年,許多新興市場經濟體受惠於諸多利多發展,包括美元走弱、通膨降溫與貨幣寬鬆週期,帶動經濟成長力道回溫,但如今全數面臨反轉風險。

經濟基本面成長動能仍舊相對穩健,除了受惠於降息效應,包括AI應用在內的生產力提升,亦是原因。然而,經濟前景目前取決於伊朗戰事與能源價格錯置的時間長短,以及各國對此次衝擊的政策因應。倘若通膨壓力拉長,則新興市場央行可能不得不重新審視目前政策立場,以維護公信力。一旦重啟緊縮週期,在外部緩衝空間縮小之際,可能削弱經濟成長力道。針對主要通膨率攀升,新興市場央行起初可能試圖忽略首波效應,但後續暫不因應的空間有限。倘若通膨預期出現脫鉤,或預測數字大幅偏離目標,各國恐怕別無選擇而採取行動。在此情境下,新興市場經濟體可能陷入停滯性通膨。

金融市場已開始反映風險認知的轉變。市場已大致不再預期新興市場經濟體會進一步貨幣寬鬆。在此同時,隨著市場瀰漫避險氣氛,美元走強,進而導致金融環境趨緊,對外部脆弱性較高的經濟體尤其明顯。倘若新興市場貨幣貶值、資金外流、外部融資成本走高,均可能加劇經濟下修風險。

儘管面臨上述短期考驗,但值得注意的是,新興市場國家在此次衝擊前的經濟體質並不疲弱。通膨態勢雖然轉差,但與過去幾次週期相比仍相對可控,且許多國家已強化政策框架與外部平衡。上述因素或可提供一定程度的韌性,但倘若衝擊加劇或延長,恐怕尚難支撐。展望未來,經濟後續發展仍舊存在許多變數。