-

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2024年1月2日。

資料來源:聯博。

2025年第4季:全球經濟展望

20 分鐘瀏覽時間

總經態勢

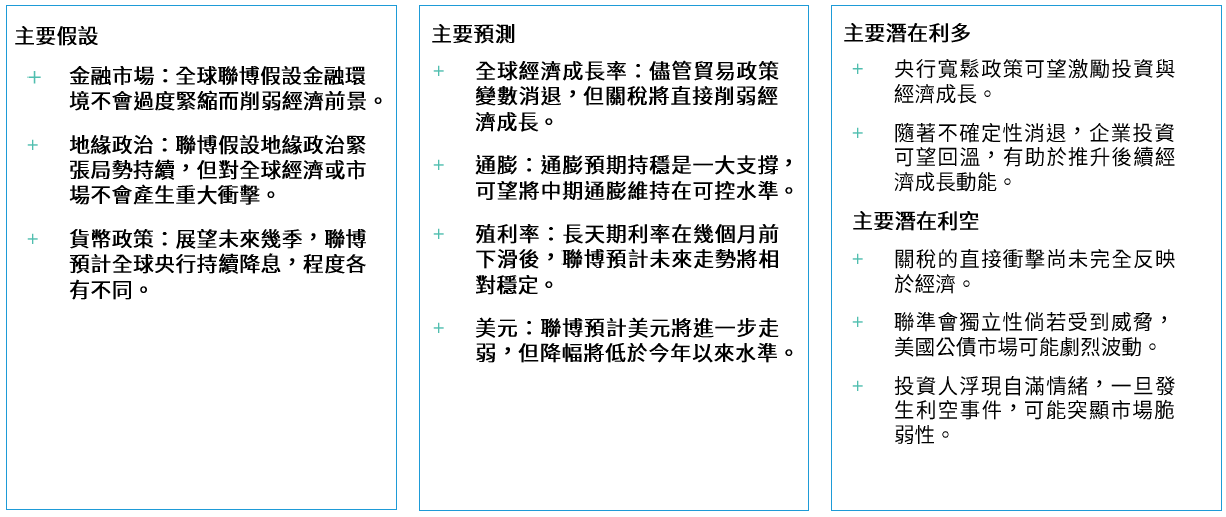

歷經經濟政策前景不明的上半年後,第三季態勢轉趨明朗,包括:美國關稅政策目前大致底定;美國通過《大而美法案》後,財政政策現階段能見度轉佳;在市場眾所期待下,聯準會在9月份決議降息。儘管整體環境仍舊存在部分不確定性,但展望未來幾季,聯博基本假設的尾端風險已在近期明顯下降。在不確定性趨緩的背景下,金融市場一如預期進入波動相對較低的階段。從週期面觀察,市場可望延續數個月的穩定態勢。

相較之下,經濟體系的長期結構脆弱性日益形成隱憂,除了成熟市場面臨財政壓力與美元角色存在問號之外,美國聯準會的獨立性受到威脅,亦是一大議題,可能對經濟與金融市場帶來深遠影響。市場現階段似乎無視這些長期風險,而聚焦在短期動能,但爆發危機的潛在因素正在持續醞釀。觀察歷史經驗,危機往往來得迅速且毫無預警,值得投資人警惕。

儘管如此,全球經濟成長走勢持續聯博過去幾次展望報告所述。經濟政策變動預計仍舊不易引發全球經濟衰退,主因關稅制度大致塵埃落定,不確定性消退,企業信心可望回溫。然而,即便不確定性減弱,主要經濟參與者 (economic actor) 仍須面對關稅的具體影響。成熟市場的經濟已經趨緩,聯博預計未來將持續如此,因為企業的投入成本增加,消費者亦面臨物價上漲的現實。

關稅反映於美國經濟的時間點比聯博原先預期更晚,主因企業得以在政策調整前先行進口海外商品,但隨著庫存已大致消化,對營運的衝擊逐漸浮現。隨著成本結構提高,企業大幅放慢徵聘速度,部分物價同時逐漸轉嫁至消費者,進而削弱終端需求。倘若招聘趨緩在未來幾個月轉為裁員,目前的經濟溫和趨緩態勢可能演變成更為嚴重的後果。

然而,聯博的基本假設並非如此。展望未來幾季,聯博預計企業得以度過需求低迷期,不必大幅裁員。而在就業情況穩定的前提下,消費者亦有能力承受物價上漲的壓力。儘管企業徵聘速度減緩,但只觀察徵聘數據,恐有高估就業市場疲態之虞。移民與遣返政策衝擊勞動供給,導致可用人力減少,因此就業市場每個月成長所需的徵聘數已經降低。也就是說,目前徵聘率一方面遠低於長期平均,另一方面又可望足以維持就業市場運作。

經濟成長動能減緩的同時,物價正逐漸攀升。自4月份宣布關稅以來,美國商品價格大幅走高,而隨著企業將關稅成本轉嫁至消費者,聯博預計物價將進一步攀升。儘管如此,通膨預計不易重返疫後高檔水準,而通膨預期持穩,亦顯示市場普遍抱持相同看法。這是利多消息,代表聯準會得以持續降息,避免就業市場嚴重疲軟,進而限制目前經濟趨緩的程度,並為2026年經濟回溫奠定基礎。聯博預計,聯準會的降息速度將略快於目前市場預期,此次週期的政策利率預計降至3%以下。

然而,政策利率並非利率曲線最重要的一部分,長天期利率對經濟的影響高於短天期利率,牽動企業借貸與房貸利率等各個環節。此外,即便聯準會持續降息,長天期利率走勢仍舊不明朗。倘若市場認為降息符合經濟週期所需,則長天期利率預計或略為下滑,但如果降息是出於政治施壓,或是央行喪失獨立性的結果,則長天期利率反而可能隨著聯準會降息而攀升。現階段而言,聯博預計利率持續獲得控制,但聯準會獨立性明顯受到行政部門的挑戰,債市大跌的風險逐漸升高。倘若央行確實失去獨立性,則殖利率勢必急升,只是早晚問題。央行獨立性是金融體系的根本支柱,一旦受到威脅,則整體市場恐怕陷入混亂。儘管短期態勢仍是市場關注焦點,但長期演變預計更為重要。

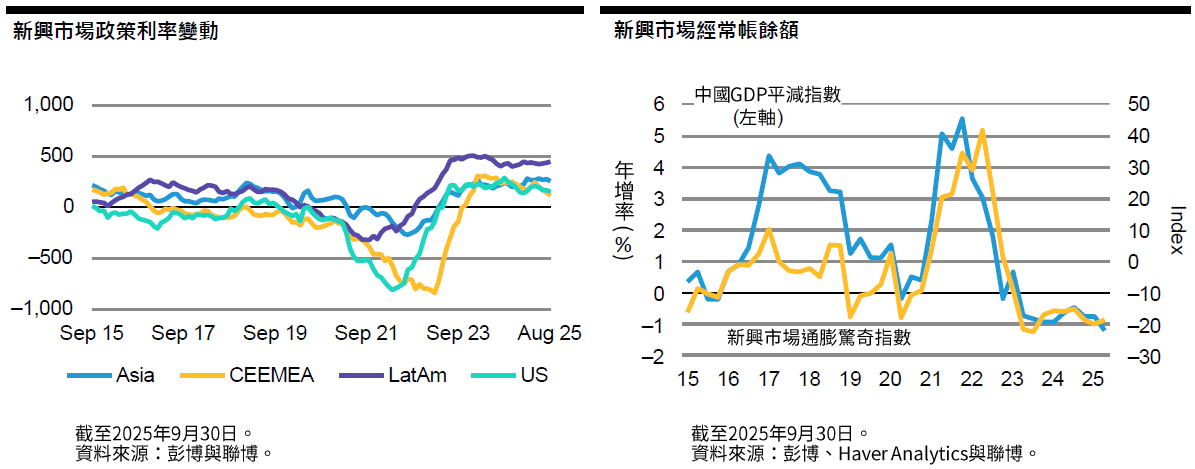

觀察美國以外地區,各國央行已超前部署,藉以緩和關稅對全球經濟的衝擊。歐洲與多數新興市場的央行陸續降息。如聯博上季所述,除了政策寬鬆之外,最終關稅亦不如4月初原先版本嚴峻,預計使得全球經濟溫和、而非劇烈轉弱,目前情況亦似乎如此。聯博小幅上調2025年歐洲經濟成長預測,但原因與內需大致無關,而是明年預計出現轉捩點,經濟將加快成長步調。

新興市場央行亦已大幅降息,而當地貨幣兌美元走強,亦為許多國家帶來進一步寬鬆的空間。全球經濟趨緩但不衰退,預計有利於新興市場,因為新興市場的收益高於多數成熟國家。貿易政策風險仍在,許多國家在衡量對美與對中關係陷入兩難,各國預計基於地緣政治與經濟因素可能有不同作為。

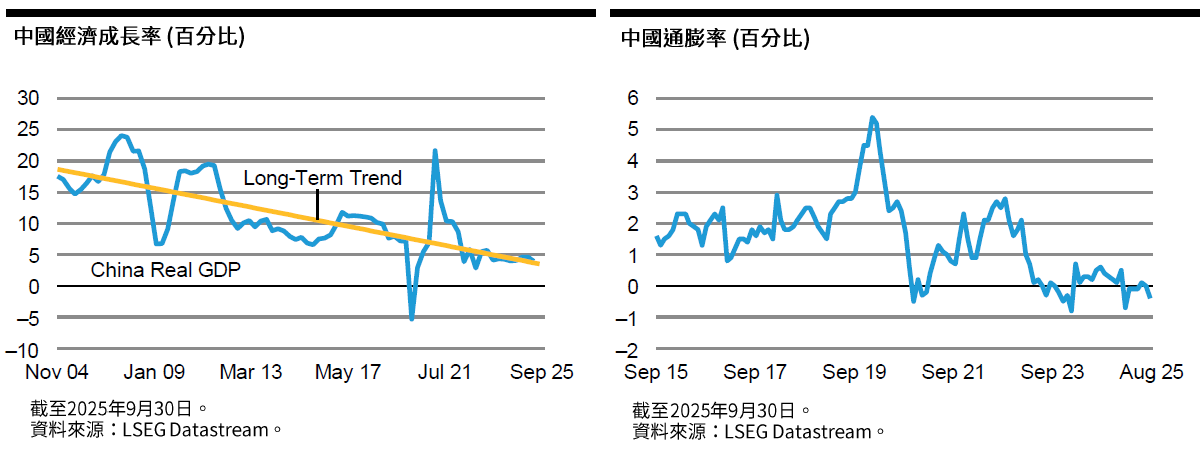

中國的經濟走勢持續自成一格,通縮風險尚未消退,政府固然陸續推出利多政策,但只能穩定經濟成長與物價,未能提供動能。聯博預計,在確認中美經濟關係方向之前,中國政府將維持謹慎態度,因此短期經濟回升幅度預計不大。房市仍是主要壓力點,短期尚不易有喘息空間。現階段而言,中國經濟只能勉強維持成長態勢。

面臨當前環境,市場應該如何解讀?短期前景尚稱穩健,經濟表現固然讓人難有期待,但預計不易淪為慘重結果。經濟可望在未來幾季回溫,只是礙於全球貿易減弱,平均成長率預計低於往年。即便政治環境波動,但近期市場表現有撐,使得投資人看好市場得以因應政策與政治紛亂的衝擊。然而,長期的潛在利空正在快速累積,可能在毫無預警下造成重大衝擊。

目前市場似乎聚焦在短期態勢,暫時擱置長期風險。如此立場可以理解,只要行情還在,持續布局或許是最佳做法。但從歷史經驗可知,行情往往在無預警下終止。投資最忌自滿,即使第三季市場表現強勁,亦可能迅速轉為波動震盪。儘管聯博無法預測確切轉折點,但投資人應隨時準備應變。平靜表象之下,下一場危機的潛在因素正隨著時間快速發酵。

全球經濟週期:未來6個月

全球經濟預測

預測概觀

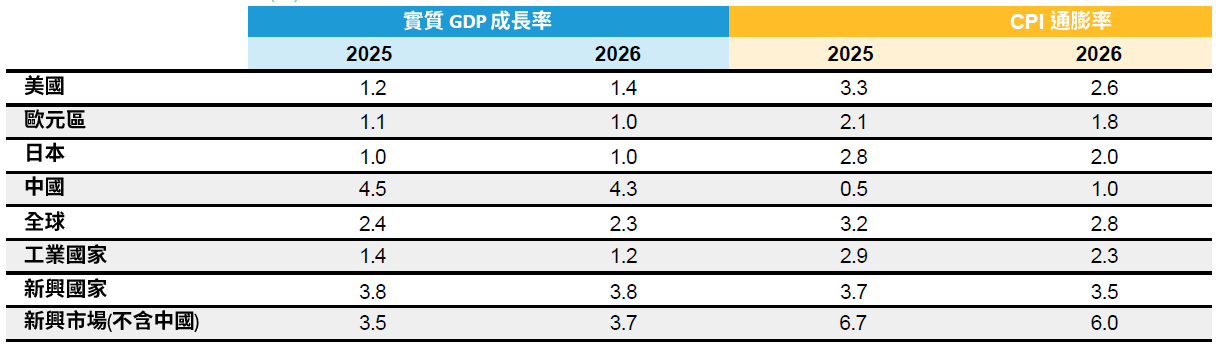

聯博經濟成長率&通膨率預估(%)

歷年預估趨勢

美國

-

資料來源:聯博。

展望

+ 年初以來,經濟成長逐步趨緩,今年成長率預計將明顯低於近年平均水準,但仍舊可望正成長,整體環境持續呈現軟著陸格局。

+ 就業市場存在變數。在經濟趨緩的背景下,勞動力需求轉弱,但移民與遣返政策削弱人力供給,兩者幾乎同時發生,導致就業市場出現微妙平衡,亦即,儘管徵聘速度處於歷史相對低檔,但足以吸收成長率更低的現有勞動力。這個平衡態勢倘若持續,長期可能導致經濟進一步趨緩。

+ 通膨態勢則是好壞互見。商品價格明顯受到關稅衝擊,逐漸走高,反觀住房通膨持續降溫。整體通膨高於聯準會目標值,在合理的展望期間內預計不易回落至目標水準。聯準會如何因應這個系統性差距,將是未來幾年值得觀察的議題。

風險

+ 隨著政策面能見度提升,市場反應正面,但倘若政策再度頻繁變動,市場信心可能動搖。

+ 通膨預期相對持穩。隨著關稅效應逐漸反映於經濟,倘若通膨連帶攀升,則聯準會透過降息來提振就業疲態的空間預計受限。

+ 當前最大風險屬於結構性而非週期性。聯準會獨立性受到挑戰,將危及其維持經濟穩定的能力。從歷史趨勢可知,央行倘若喪失獨立性,恐怕難以抑制通膨。

重點摘要

評估美國經濟前景,完全取決於展望時程。從週期角度來看,未來幾季可望相對穩定,經濟趨緩但仍呈現正成長,物價壓力溫和,利率將逐步降低。但觀察結構面,經濟長期前景正在明顯轉弱。經濟失衡情況持續擴大,而決策機關能否妥善因應,愈來愈受到質疑。

先看週期面。貿易談判落幕,降低不確定性,可望為企業投資鋪路,縮小因關稅推升通膨、消費支出轉弱所造成的經濟缺口。這波通膨預計只是短期現象,日後隨著物價壓力緩解,聯博預計2026年經濟將再度回溫。就業市場是值得關注的主要變數。聯博預計企業不會從減緩徵聘轉為大幅裁員,因此消費者尚可撐過未來數季。倘若情況相反而裁員擴大,經濟情勢將截然不同,但目前並非聯博的基本假設。就業市場目前處於微妙平衡,人力需求減緩的同時,勞動供給亦下降。也就是說,即使企業徵聘步調大幅放慢,但移民與遣返政策導致人力供給減少,使得就業市場大致維持平衡。這種平衡或許只是暫時,但倘若持續下去,則未來經濟成長速度將低於往年,因為勞動力減少形同經濟成長趨緩。儘管如此,經濟趨緩不等於零成長,聯博仍舊認為經濟衰退的機率偏低。

然而,儘管短期前景相對穩定,但結構面發展卻堪憂。美國目前預算赤字龐大,債務負擔持續攀升,目前政策環境並無跡象顯示兩者短期會出現改善。美元仍是全球最主要的儲備貨幣,使得美國債務即使增加,長期仍舊相對有撐。然而,債務長期有撐的關鍵在於,決策機關能盡全力控制住通膨,同時保護美元的購買力與公債票息的價值。如今,行政部門攻擊聯準會的獨立性,並質疑官方經濟數據的公正性,進而導致長期通膨風險急遽升高。歷史經驗顯示,缺乏獨立性的央行往往導致嚴重的通膨衝擊。儘管美國何時會發生如此情況仍是未知數,但倘若聯準會最終喪失獨立性,則通膨衝擊幾乎無法避免。現階段而言,市場明顯聚焦在此次經濟週期的穩定表現,而非結構性的脆弱因素。然而,一旦市場焦點轉變,預計引發迅速而劇烈的調整過程。

中國

-

資料來源:聯博。

展望

+ 中國經濟依舊普遍疲弱,成長力道趨緩與通貨緊縮是短期最大風險。兩者在第三季並未惡化,但亦未大幅改善。

+ 由於中美在貿易與其他議題的談判結果存在變數,中國政府大幅調整政策的意願不高。

風險

+ 貿易協商仍是主要風險。儘管關稅重回超高水準的可能性不大,但在達成全面協議之前,經濟態勢預計維持一定程度的不確定性。

+ 房地產產業持續承壓,拖累投資力道與家庭消費信心,倘若進一步惡化,可能衝擊經濟。

重點摘要

中國經濟持續不振。在中美關係走向尚不明朗的背景下,中國經濟的不確定性高於其他地區。為了維持經濟成長步調,中國必須持續生產活動,但隨著內需疲弱與對美出口前景不明,中國製造商可能不得不擴大銷售至其他市場。國內需求不見回溫跡象;經濟刺激措施相對有限且零星,缺乏力度與廣度,導致家庭消費持續謹慎。房地產產業可能是最大利空。房市持續低迷,預計導致住宅投資活動受限,而房市仍是許多家庭的儲蓄與投資主軸,故房市不振進一步削弱家庭財富與樂觀情緒。除非全球局勢更加明朗,否則中國推出大規模刺激政策的可能性不大,因此未來幾季可能延續低成長,不見明顯轉佳。在此同時,通縮風險依然存在:在物價降到負值的背景下,通縮預期可能固化,屆時經濟將更難再度升溫。

歐元區

-

資料來源:聯博。

展望

+ 經濟成長仍舊存在下滑風險,但隨著不確定性消退,經濟衰退風險已經降低。

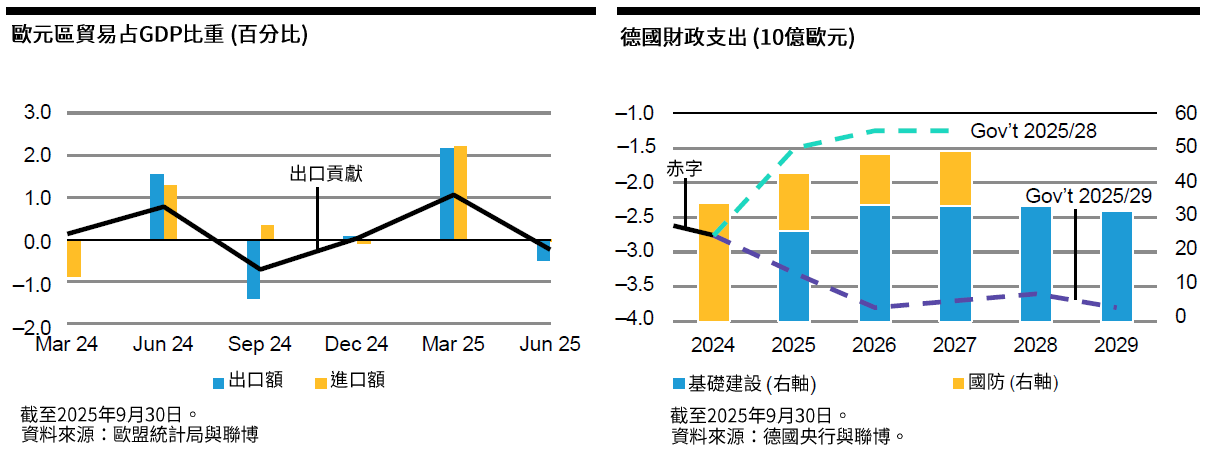

+ 展望2026年,經濟成長前景可望轉佳,德國財政擴張政策為主要動能,亦較原先預期提前啟動。

+ 通膨目前已穩定達到目標值,但中期低於目標值的風險仍在,且可能揮之不去。

+ 歐洲央行已將利率調降至中性水準,但寬鬆週期可能尚未結束。聯博認為今年有必要再降息一次,但不降息的可能性目前高於再度降息。

風險

+ 歐元走強與貿易流向可能轉向歐洲,為中期通膨帶來重大風險。

+ 地緣政治事件持續構成一大風險,尤其俄烏戰爭尚未落幕,拉長歐洲面臨的整體風險。

+ 隨著德國提前擴大支出,明顯對聯博的中期經濟展望形成潛在利多,但如果支出計畫未能有效執行與妥善分配,則對經濟的挹注效應可能延後浮現。

重點摘要

歐元區通膨率已在今年穩定達標,儘管有效關稅稅率高於4月份公布版本,但關稅相關的不確定性減緩,有助於緩解經濟下滑風險。隨著出口提前出貨效應不再,加上內需成長動能仍舊緩和,經濟活動預計在下半年趨緩,但經濟嚴重衰退的風險已明顯降低。儘管如此,關稅對經濟成長的直接影響尚未完全顯現,因此經濟仍舊面臨下滑風險。然而,受惠於德國提前祭出財政刺激,中期經濟前景可望改善,進而減少進一步貨幣寬鬆的必要。即使執行速度可能較預期慢,但此次財政政策轉向,有助於提振經濟成長前景。影響所及,歐元區的整體財政重整將出現停滯,除了德國財政赤字規模將大幅高於前屆政府規劃,法國的政局動盪,亦會導致各國赤字維持在高檔。

但中期的通膨降溫風險不容忽視。儘管服務業的通膨降溫速度最慢,但趨勢仍在,預計未來幾個月將持續降低。薪資增幅亦預計在年底前明顯放慢,進一步加強通膨降溫過程。此外,歐元走強與貿易流向可能轉向歐洲,可能危及中期通膨前景。歐洲央行目前已將通膨低於目標的風險納入預測考量,且將風險降至最低,但聯博認為,整體情勢在年底前可能生變。

自6月份以來,歐洲央行的政策利率維持在中性水準,被視為有利於因應經濟風險。歐洲央行已完成多數寬鬆,若要進一步降息,必須有更明確的經濟證據支持。聯博認為,歐元區的經濟成長與通膨前景持續面臨下修風險,但值得注意的是,根據歐洲央行目前的反應機制,今年不再降息的可能性增加。儘管如此,倘若在年底公布的12月份預測中,顯示通膨偏離目標的幅度更大,且持續時間更長,則歐洲央行依據現行的貨幣政策策略,預計將會採取行動。

英國

-

資料來源:聯博。

重點摘要

通膨上升與財政前景不振,是英國目前主要觀察焦點。消費者物價指數增幅逐步回落至目標區間前,預計會先在4%達到高峰,但主要驅動因素為成本推動型利空事件與能源價格上漲,因此二輪效應預計相對有限。實質物價壓力持續緩解,但降幅已在近期減緩,薪資增幅亦預計在年底前明顯放慢。此外,就業市場持續浮現疲弱跡象。儘管就業人口減少,但速度較原先預期更慢。經濟活動明顯轉弱,預計不利於就業前景改善。即使如此,英國央行的政策反應機制高度偏向因應通膨風險,故今年再次降息的門檻偏高。聯博持續認為,倘若實質通膨壓力進一步緩解,第四季仍有降息可能,此舉可望確保主要通膨率在上升之際,不至於轉化為長期物價壓力。此外,英國央行決定放慢量化緊縮步調,未來12個月的縮表金額將從1,000億英鎊降至700億英鎊。值得注意的是,英國央行原已計畫在未來一年出售210億英鎊的英國公債,如今決定將長天期公債的出售比重降至20%,此舉可望在秋季財政預算案前緩和英國公債市場的緊張氣氛。秋季預算案預計成為財政大臣的燙手山芋,因為公共財政支出已高出預算責任辦公室 (ORB) 的預測,且財政目標的彈性空間顯著為負。考量削減開支缺乏政治支持,財政大臣可能推出稅收措施來修復財政,但這類政策可能拖累中期經濟成長。

日本

-

資料來源:聯博。

重點摘要

政治動盪左右日本第三季經濟前景,導致經濟處於停滯狀態。隨著第四季初即將舉辦選舉,經濟政策可望重回討論焦點。日本央行仍有可能再度升息,但存在高度不確定性,後續取決於新任政府的財政方向與日美關係演變。在此同時,內需維持穩定;隨著關稅隱憂消退,企業信心已經回溫。經濟成長力道在可預見的未來可望持穩。

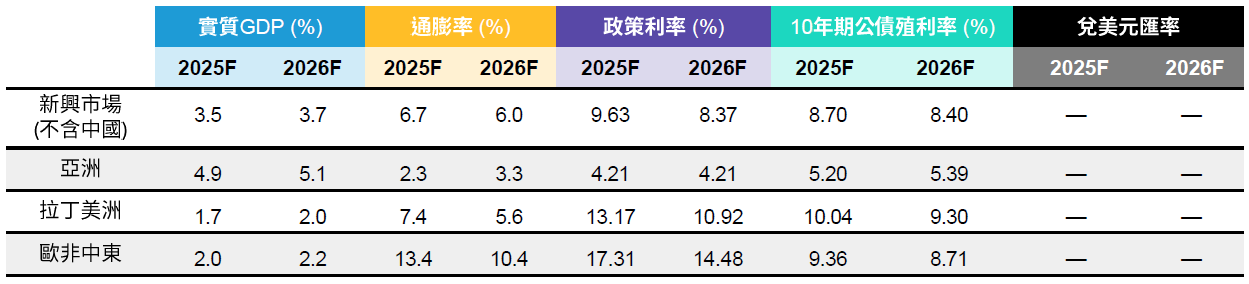

新興市場

-

資料來源:聯博。

展望

+ 受惠於新興市場與成熟市場的成長率差距擴大、新興市場貨幣匯率普遍相對具競爭力、全球金融環境轉趨寬鬆等利多,加上貿易關稅的變數消退,資金可望流入新興市場。

+ 新興亞洲的通膨接近目標水準,且走勢最為穩定,但歐非中東與拉丁美洲的通膨亦預計在2026年落在央行容許區間。

風險

+ 中國房地產產業惡化,相關風險需要密切關注。

+ 新興市場當地貨幣債券殖利率與信用利差已經偏緊。

重點摘要

年初以來,全球經濟成長力道持續有撐,超乎市場預期,但關稅調升與貿易常態化的影響逐漸浮現,仍可能在年底導致輕度的停滯性通膨。倘若成真,通常不利於新興市場,但隨著聯準會重啟寬鬆週期與美元走弱,讓新興市場央行有更多空間推動政策利率正常化,藉此抵銷預期的經濟疲態。

聯準會目前聚焦在雙重任務的就業面,反觀新興市場央行則樂見通膨前景正面發展。新興亞洲的通膨最貼近目標水準,主因在於中國的通縮壓力揮之不去。然而,歐非中東與拉丁美洲的通膨亦預計在2026年落在央行容許區間。受到關稅調升與全球貿易可能轉向的影響,結構性停滯性通膨風險仍在,但中國面臨通縮壓力、週期效應壓低大宗商品價格、新興市場貨幣走強等因素,預計主導未來幾季的新興市場通膨走勢。

中國呈現正面的通縮態勢,部分原因來自於國內的房地產產業疲態。中國房地產市場惡化,相關風險需要密切關注,但聯博預計政府將針對特定政策微調,降低房市疲態在展望期間對實體經濟的外溢衝擊。聯博預計,新興市場 (中國與俄羅斯除外) 2025年整體經濟成長率大致與去年相近,約達3.5%,2026年小幅加速成長,進一步領先成熟市場。受惠於新興市場與成熟市場的成長率差距擴大、新興市場貨幣匯率普遍相對具競爭力、全球金融環境轉趨寬鬆等利多,再加上貿易關稅的變數消退,資金可望流入新興市場。隨著投資人提高美元避險比例,新興市場貨幣明顯受惠而走強,新興市場投資資金流向亦在過去兩季維持正面動能。新興市場當地貨幣債券殖利率與信用利差已經偏緊,但聯博認為,倘若資金流向維持正面,且波動性仍低,則部分債券仍有機會表現領先,進而形成良性循環,亦即貨幣升值帶動債券殖利率與信用利差收斂。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部份,原始之英文文件將作為澄清定義之主要文件。

[A/B]是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2025 AllianceBernstein L.P. ABITL25W-1023-02