-

過往分析不保證未來結果。統計截至2025/4/30。資料來源:J.P. Morgan, EPFR。

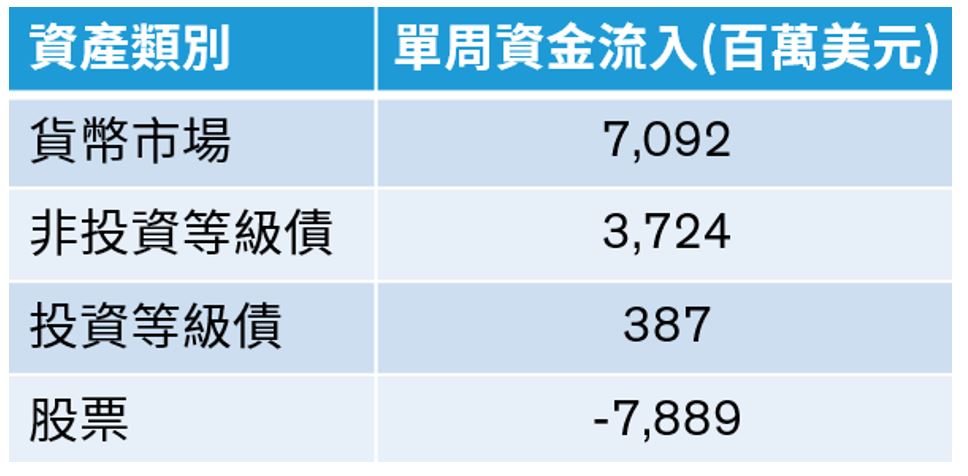

非投資等級債資金流入創18個月來新高,成不確定環境下的抗震新寵

1 分鐘瀏覽時間

全球關稅角力為市場帶來諸多不確定性,除了股市不斷震盪之外,連一向被視為避險工具的公債都出現顯著波動,過去一周資金顯著從股市轉向貨幣市場基金停泊。但值得注意的是,非投資等級債單周資金流入達37億美元,創下2023年11月初以來的新高,顯示在前景高度不明朗的環境中,仍不乏投資人選擇善用信用債券,以期在對抗市場波動之餘,仍保有收益機會。

表一:過去一周市場資金顯著流出股市,貨幣市場與非投資等級債是兩大資金青睞焦點

關稅談判與利率風險攪局,非投資等級債在利空夾殺中展現防禦性

4月初川普的「解放日」演講以來,股市首當其衝,儘管近期因川普對貿易夥伴的態度有軟化跡象而止跌回穩,但仍突顯股市的高度波動性。然而,長天期美債殖利率卻也出現超乎預期的震盪(圖一),原因除了關稅僵局對美國經濟乃至於聯準會降息時程的影響,還有美國財政赤字再度創高,讓人擔心美國勢必要持續舉債來因應可能讓美債供給再度上升,均對長天期美債的價格帶來壓力。

在這樣的背景下,波動相對較股市低,但又相對不受利率風險影響的非投資等級債,在近期表現明顯較股市與長天期美債穩健。

圖一:解放日以來,非投資等級債表現相對美股與長天期美債穩健

報酬率(%)

-

過往分析不保證未來結果。投資人無法直接投資指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。長天期美國公債以彭博美國債券相關指數為代表、非投資等級債券以彭博全球債券相關指數為代表。美股以美國S&P500指數為代表。資料時間:2025/4/2-2025/5/5。資料來源:彭博、聯博。

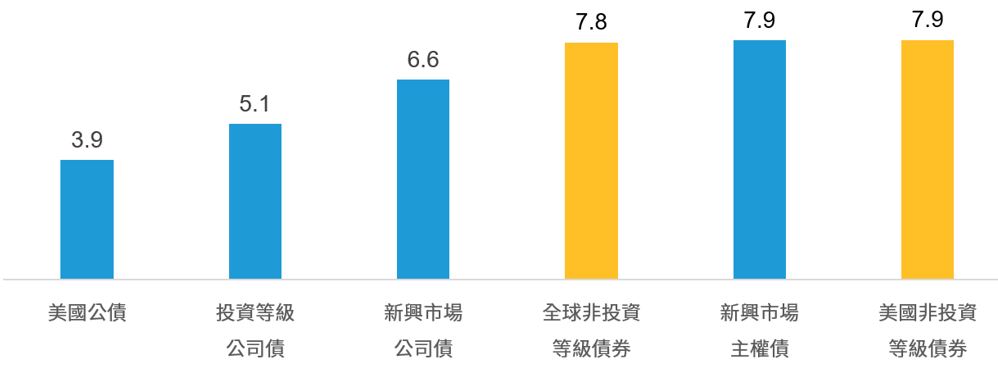

較具吸引力的殖利率水準,目前仍是以合理價格布局非投資等級債的時機

除了近期展現抗震特性之外,目前美國非投資等級債平均殖利率為7.9%,在各類債種之中相對具有吸引力(圖二)。不僅如此,截至4月底,非投資等級債價格為92.05,仍相對低於20年長期平均之94.4。因此,我們認為在當前市況下,非投資等級債券是投資人可以考慮的布局首選之一。

圖二:非投資等級債券殖利率仍深具吸引力,在波動市況下提供投資人較為穩健的收益來源

平均殖利率*(%)

-

過往分析不保證未來結果。投資人無法直接投資於指數,指數不包含共同基金之銷售費用或營運費用,這些費用將會造成總報酬減損。*基金之平均殖利率以加權平均法計算,計算範圍包含約當現金、衍生性金融商品及其他投資工具。殖利率採最低殖利率,最低殖利率為考量每個投資工具之提前贖回條款後,投資人可能獲得之最低的殖利率,最低殖利率不代表基金報酬率。美國公債、投資等級公司債、美國及全球非投資等級債券採彭博相關債券指數,新興市場公司債及新興市場主權債採摩根相關債券指數。資料時間:2025/4/30。資料來源:彭博、摩根、聯博。

不過,考量前景仍充滿變數,投資人仍應衡量自身風險屬性調整投資組合,非投資等級債雖近期展現出乎意料的抗震效果,但選債還是須避開評級較低的CCC等級債券,以避免經濟若持續放緩可能出現的違約風險。

-

風險聲明

聯博投信獨立經營管理。聯博境外基金在台灣之總代理為聯博證券投資信託股份有限公司。

聯博證券投資信託股份有限公司。台北市110信義路五段7號81樓及81樓之1。02-8758-3888。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。

[A/B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2025 AllianceBernstein L.P. ABITL25-0507-03