-

風險聲明

聯博投信獨立經營管理。聯博境外基金在台灣之總代理為聯博證券投資信託股份有限公司。

聯博證券投資信託股份有限公司。台北市110信義路五段7號81樓及81樓之1。02-8758-3888。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部分,原始之英文文件將作為澄清定義之主要文件。

[A/B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。

©2025 AllianceBernstein L.P. ABITL25-0827-01

經濟不冷不熱,還是投資人過度樂觀?

2 分鐘瀏覽時間

本月聯博要你知道的三件事:

1. 相較於潛在風險,隱含波動率(Implied volatility)被低估。

2. 聯博預估聯準會今年將再降息三碼;信用違約情況仍受控,但利差可能微幅擴大。

3. 主動式管理較適合應對市場重新定價的情況。

發生什麼事:就業弱、通膨黏,但市場仍樂觀

七月非農新增就業僅 7.3 萬人,為 2021 年以來最疲弱的一次,遠低於市場預期的約 15 萬人。更關鍵的是,五月與六月的非農新增數據合計下修 25.8 萬人,顯示就業市場原本就比最初公布的還要疲弱。失業率回升至 4.2%,為疫情以來最高。核心CPI月增 0.3%,年增率來到 3.1%,包含能源價格的總體CPI年增 2.7%。過去幾個月,隨著關稅影響開始反映在數據中,這兩項通膨指標均有所上升。

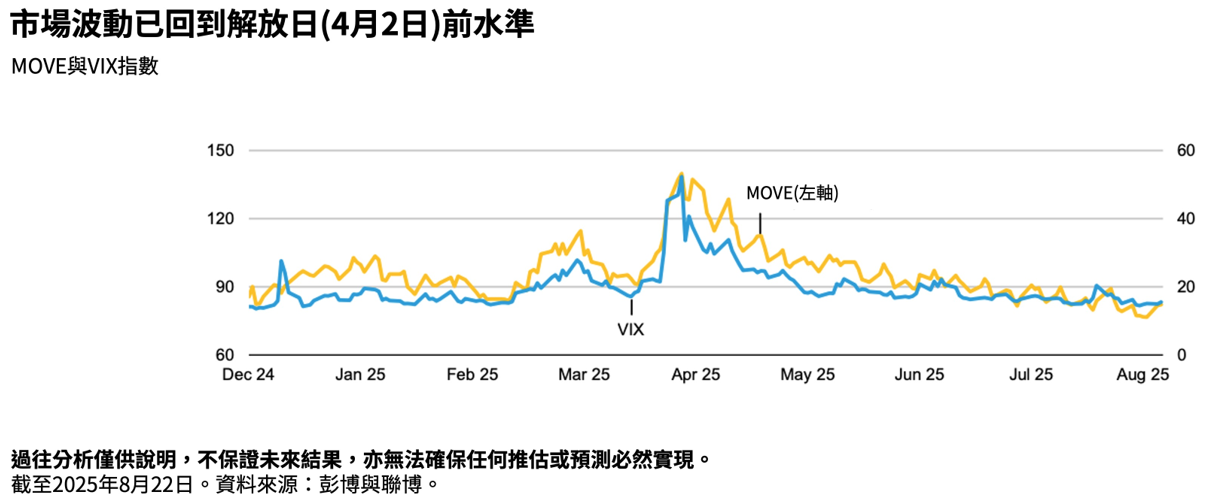

即便如此,市場仍充滿樂觀。S&P 500指數處在歷史相對高點、債券利差則處於數十年來的低水位;市場隱含波動率依然偏低,恐慌指數VIX與債券波動度MOVE指數雙雙接近今年低點。

市場透視:風險平衡正在改變

在全球央行年會上,聯準會主席鮑爾暗示 9 月可能降息,並表示「風險平衡似乎正在轉向」。這代表聯準會開始更加關注疲軟的就業市場,願意透過政策支持勞動力。不過,我們認為經濟基礎比市場價格所反映的更脆弱,關稅影響正在滲透物價與消費,就業市場明顯走弱,房市幾乎停滯。雖然我們不把衰退視為基本情境,但即便是小幅的重新定價,都可能打斷當前的樂觀氛圍。

市場似乎對「金髮女孩情境」感到滿意,也就是經濟成長不冷不熱、通膨不高不低、企業獲利恰到好處。然而,我們認為投資人最好思考一下,究竟「完美」是否真的應該被當作基本假設。投資人這陣子被各種雜音淹沒,從關稅到地緣政治,再到央行政策。於是,非典型的市場催化因素反而漸漸成為常態,投資人越來越傾向低估勞動市場轉弱、最終消費放緩等風險,而不是好好消化這些現象。我們認為在未來幾週與幾個月,保持審慎將是至關重要的。

投資對策

在風險資產波動率被壓抑的情況下,不建議投資人假設市場永遠維持「剛剛好」的狀態,投資組合更應保持謹慎,應著眼於耐久性、平衡性與靈活的主動管理。

第一,聚焦債券「甜蜜點」。最佳「收益−波動」的平衡落在短至中期的債券部位,在當前評價下,風險調整後最具吸引力的甜蜜點仍在 BBB 與 BB 級公司債。這些相較股票更具吸引力,但仍須謹慎篩選標的與確保流動性。

第二,主動投資。現在並非適合被動投資的時機。多元配置各類券種能讓投資人分散風險,在低波動、利差尚具吸引力之際,主動操作將是關鍵。