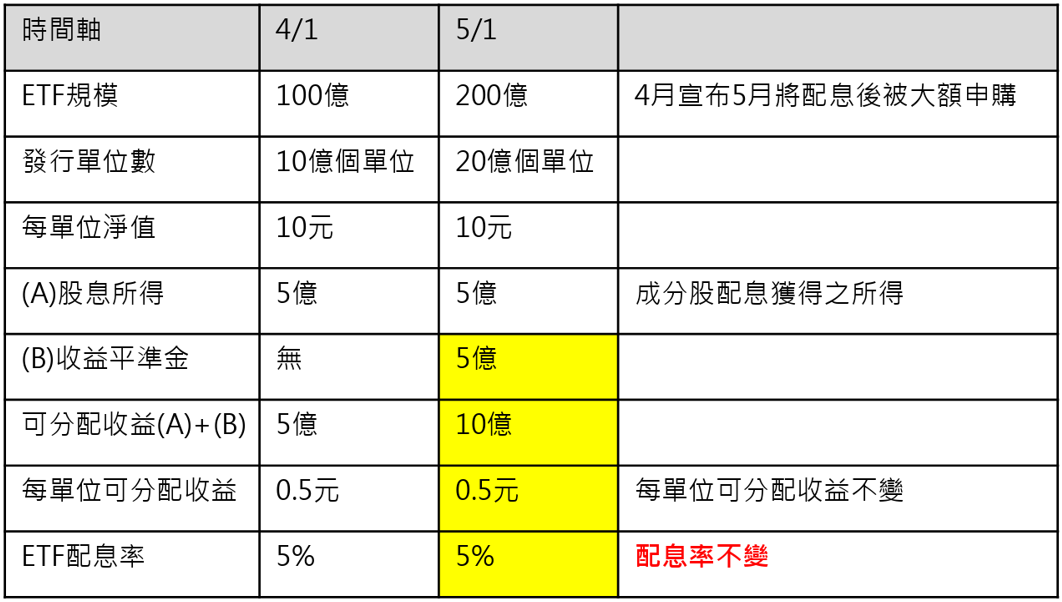

收益平準金不是為了「提升」配息率,而是為了使配息率較為平穩、穩健。再者,依金融監督管理委員會112年11月13日金管證投字第1120358072號函之規定,投信決定ETF的配息率須依下列原則進行:

(1) ETF實際配息率原則不應超過參考配息率:投信公司應參考基金追蹤指數之指數息率、平均到期收益率、最差收益率、票面利率或當期收益率,決定ETF該次配息之參考配息率,ETF實際配息率原則不應超過參考配息率。

(2) ETF應訂有收益分配優先順序,並依配息頻率估算收益科目使用金額:投信公司應訂有ETF收益分配各科目採用順序,原則應優先分配股利、債息及資本利得等科目,達收益平準金啟動標準時,方得使用收益平準金。

(3) 投信公司應訂有使用收益平準金之啟動標準及使用上限:

a. 收益平準金啟動標準:投信公司應訂有收益平準金之啟動標準,例如應同時符合配息率低於參考配息率,以及一段期間(如兩次配息期間或收益分配公告日至除息日間)內淨申購增加達一定百分比以上而有稀釋配息率之虞時,始得動用收益平準金。

b. 收益平準金使用上限:ETF於收益分配時使用收益平準金之占比,不應高於下列公式計算結果之占比:收益分配權最後交易日(即除息前一日)帳列之收益平準金/收益分配權最後交易日(即除息前一日)帳列之所有可分配收益。