-

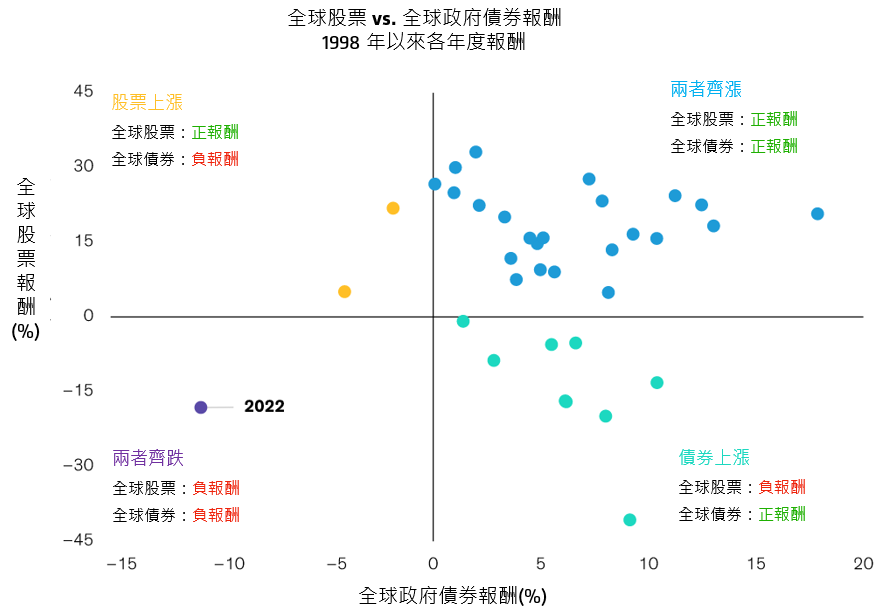

過往績效不保證未來結果。全球股票以MSCI World指數代表;全球政府債券以Bloomberg Global Treasury (Hedged)指數代表。曆年度報酬由1988年起至今,報酬以美元呈現。截至2022年12月31日。資料來源:彭博、晨星、MSCI及聯博(AB)

2023年多元資產展望:緩步回歸常態

8 分鐘瀏覽時間

所幸,無論是佈局投資等級債券或非投資等級債券,許多發債企業經過全球金融危機的洗禮後,信用狀況比過去優異,企業體質相對健全,更有能力因應經濟放緩的衝擊。然而,隨著總經態勢日益不明朗,投資人必須更加慎選標的。

2022年股債齊跌史上罕見

受到通膨來到歷史高點、利率大幅走揚、及債券殖利率飆升等因素所主導,2022年可說是史無前例的一年。事實上,去年也是1988年以來,第一次出現全球股票及政府債券在單一年度都交出負報酬的特例(圖一)。

圖一:2022年為近34年來首次發生股票及債券同步下跌的狀況

目前隨著通膨已趨緩且勞動市場降溫,這樣的大環境讓央行得以放慢升息步調甚至可能採取暫停升息動作。此一發展有助於穩定市場並降低財務壓力。長期債券殖利率已自近期高點滑落;美國10年期公債殖利率在10月創下4.2%的高點後,截至1月31日為止,已來到3.5%的水準。

同時,威脅未來經濟成長前景的主要風險,也變得越來越溫和:目前為止,暖冬有助降低歐洲經濟陷入衰退的風險;中國放棄清零政策可能有助全球復甦;美國經濟似乎正朝軟著陸的方向前進。在債券殖利率走穩及經濟可望增長的預期下,全球股市出現反彈,截至1月底為止,MSCI世界股票指數較2022年10月的低點,已上漲了約15%。

通膨仍處高檔,但高點似乎已過

美國12月的整體消費者物價指數(CPI)年增率放緩至6.4%,由2022年6月高點9%滑落。而3個月整體消費者物價指數年化數據則是1.8%,若能維持此一增速,將和聯準會長期通膨目標維持一致。

物價上漲幅度放緩主因為商品相關產業的供需狀況改善。在新冠肺炎大流行之後,需求大增與供應鏈受阻雙重夾擊,使得商品通膨創下40年來新高。2022年初爆發的俄烏戰爭,加劇了能源及農糧大宗商品驚人漲勢。然而隨著全球經濟重啟,商品供需之間開始找到平衡點,製造業面臨的挑戰有所緩解。

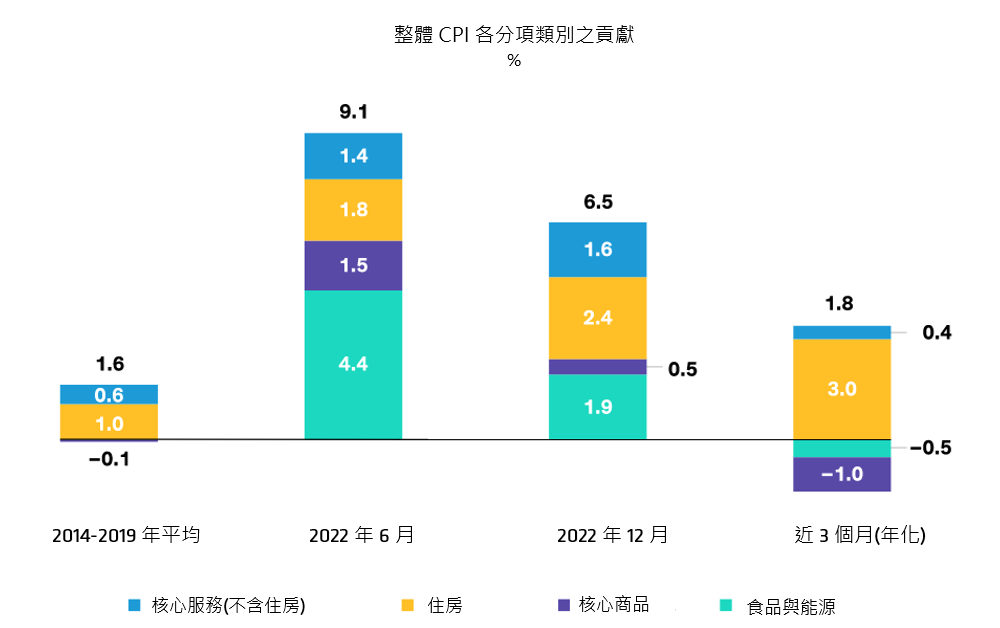

在服務業當中,旅遊和娛樂行業受惠需求回溫,正加緊恢復產能。這樣的發展,加上疫情期間史無前例的寬鬆貨幣政策導致民眾住房成本上升,正推高整體服務業的平均通膨水準。因此,服務業可說是造成目前美國通膨的主因(圖二)。

圖二:緊縮貨幣政策效應發酵,通膨分項表現大不同

-

過往績效不保證未來結果。整體CPI數據係12個月百分比變化,除了3個月變化係年化數據。美國整體CPI通膨數據在2022年6月達到頂峰。資料來源:Haver Analytics及聯博。

大宗商品價格回檔,服務及住房成為各國央行對抗通膨新焦點

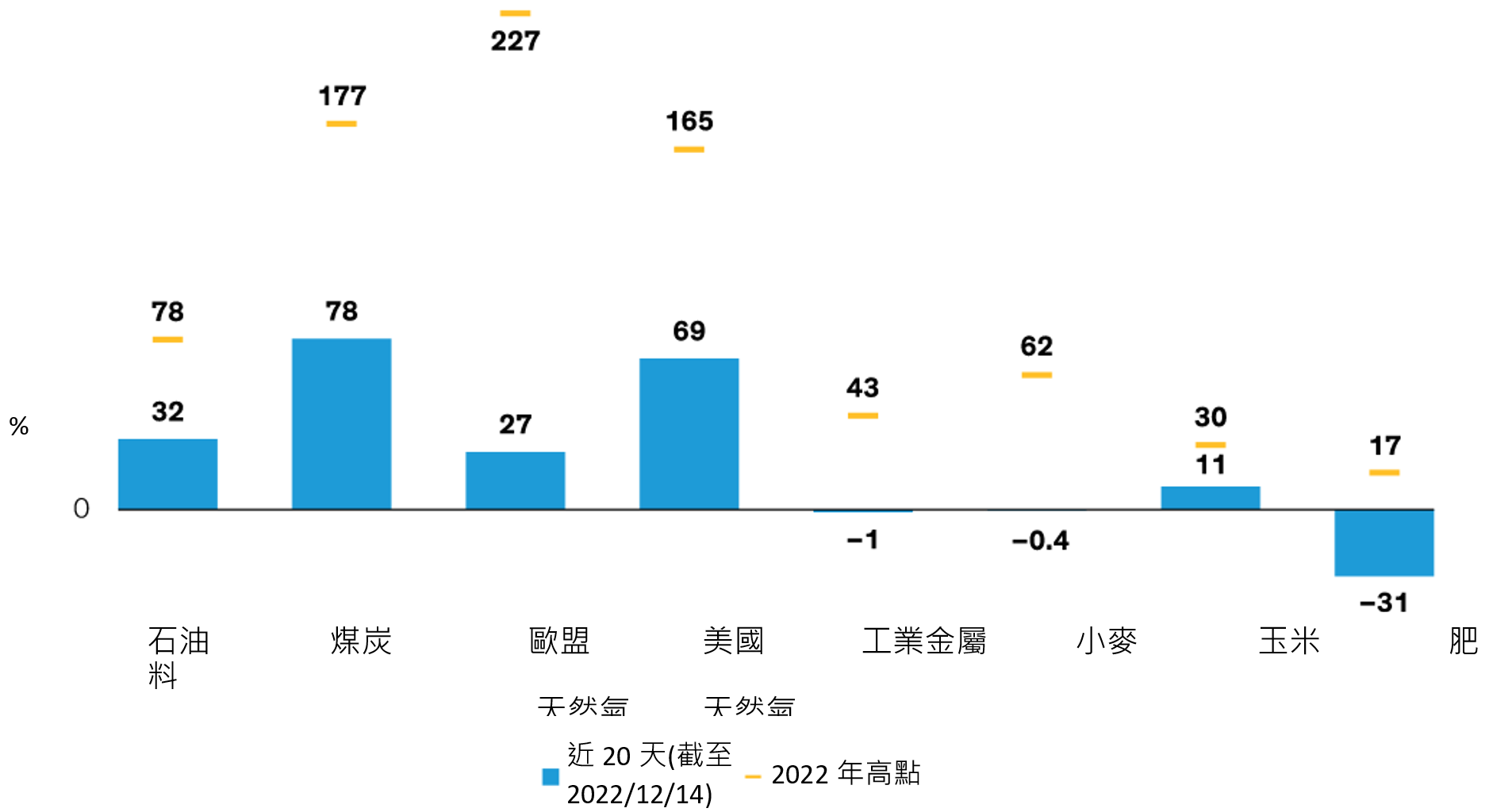

雖然俄烏戰事仍持續當中,大宗商品的供給端已開始進行調整,許多大宗商品的價格已從2022年高點回落。俄羅斯生產的原油也已改銷往其他國家、美國石油產量持續上升、歐洲天然氣則多虧了較預期溫暖的冬天,也能正常供應。雖然歐洲天然氣價格波動特別劇烈,目前報價雖比2021年12月仍高出27%,但比起2022年初之際大漲227%,已出現明顯的回落(圖三)。在聯合國出面斡旋達成協議後,穀物已大量從烏克蘭順利運出。因為反應到供應鏈仍需一段時間,企業目前仍受原物料成本上揚所苦,但聯博預期原物料上漲的衝擊將持續消退。

圖三:過去幾個月大宗商品價格冷卻

-

過往績效不保證未來結果。上圖所示之價格變化,係自2021年底開始起算。目前價格變化係依據最新之20天平均價格。截至2022年12月14日。資料來源:彭博及聯博。

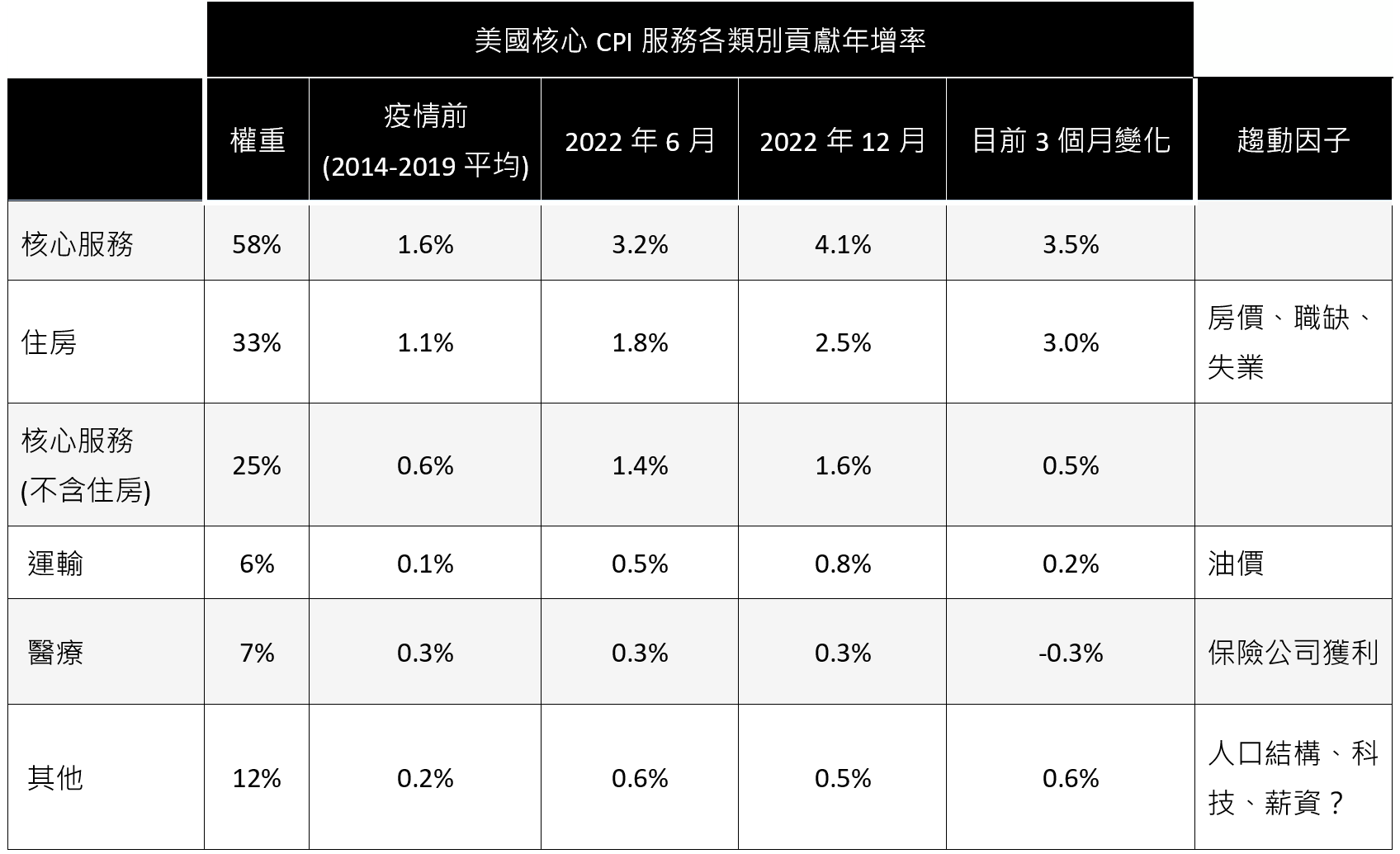

截至去年底美國全年通膨率為6.4%,而核心服務則佔了4.1%,拆解細項,其中2.5%來自住房通膨,1.6%則是運輸、醫療及教育等其他服務(圖四)。目前服務業通膨狀況似未見頂,不過已看到緩解的跡象。

圖四:服務及住房兩類別成為目前對抗通膨的焦點

-

過往績效不保證未來結果。上表呈現之CPI數據係為12個月百分比變化,除了3個月變化係為年化數據。美國CPI通膨數據在2022年6月達到頂峰。截至2022年12月31日。資料來源:聯博。

房屋成交價及租金成長在2022年第一季到達高峰,之後走勢穩步正常化。這些變化可能遞延反應在官方的價格指數中,我們目前正密切留意住房通膨在2023上半年放緩的跡象。而旅遊及娛樂行業則正處於供應及消化需求正常化的後期,價格也出現改善的狀況。

薪資水準不至於同步攀升

勞動市場仍處於吃緊狀態,相關當局和投資人均擔心薪資上揚將使得高通膨的時間拉得更久。不過,2010年起薪資成長與服務通膨間的關連性相對較低。其他像是石油(與運輸相關)和科技變革(包含通訊服務與金融服務)等因子,也在服務業的訂價方面產生一定作用。

此外,疫情爆發前的就業市場缺口已大幅縮小,聯博認為,就業成長應會持續放緩。舉例來說,零售及運輸這類勞動力成長速度已經大幅超過疫情前水準的行業,目前成長速度也明顯放緩甚或下滑。另外,雖然薪資成長幅度高於歷史平均,但幅度在2022年仍低於通膨,隨著企業努力在艱困的經濟環境中控制成本,薪資上升趨勢也似乎逐漸見頂。也因此,聯博預期薪資水準不會扶搖直上。

隨著供需失衡狀況獲得解決,企業目前正努力消化過多的庫存,聯博預期商品價格反而將扮演持續壓低通膨的角色。我們正密切留意整體服務業狀況,觀察住宅通膨何時可能出現回落,以及疫情的衝擊持續消退後,不含住房的服務通膨能否走向正常化。

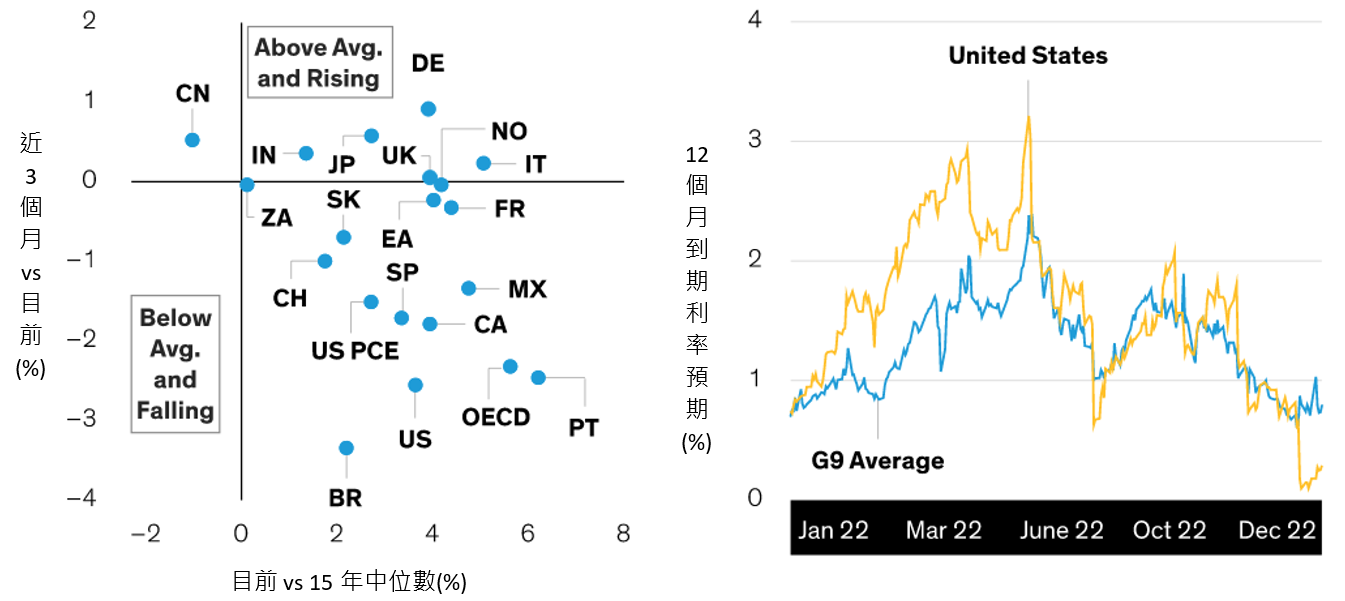

雖然各區域狀況不一,不過包括加拿大、西班牙和法國在內的多個經濟體可看出通膨從高檔滑落的總體趨勢,而日本的通膨則持續走揚(圖五左)。目前金融市場的價格反應出央行停止升息的時間點越來越近了,尤其是聯準會(圖五右)。

圖五:全球通膨趨緩,升息步調減速

-

過往績效不保證未來結果。以上顯示主要已開發和新興市場經濟體的跨國通膨數據。依隱含政策利率變化的12個月到期利率,係反應在衍生性市場的價格上,例如聯邦基金利率期貨。G9平均則是依G10集團其他9個成員國貨幣得出。 左圖截至2022年12月31日;右圖截至2022年12月22日。資料來源:彭博、Haver Analytics、OECD及聯博。

未來市場可能更關注經濟增長放緩

隨著緊縮金融環境開始發酵、被壓抑的需求效應退散,經濟增長速度可能持續走緩,但現在要說經濟可能陷入全面衰退尚在未定之天。消費品價格上揚及科技業庫存問題,仍將不利製造業活動,儘管如此,這些負面因素未來幾個月可能消退。同時,企業資本支出的意向減弱,意謂著對比2022年的高成長,今年經濟成長速度將明顯放緩。

中國鬆綁清零政策的進展比各界原先預期的要快。中國當局已釋出訊號,針對大型科技股的打壓動作可望告一段落,針對房地產市場一些較嚴格的監管措施,也開始逐步鬆綁中。隨著中國經濟活動正常化,中國不再是拖油瓶,將為全球經濟成長挹注動能,為2023年營造有利的投資契機。

通膨自高點回落後對投資組合的啟示

若通膨觸頂及政策利率走向確認,對股票及主權債券將是正面訊號,尤其是擁有強勁基本面及獲利能力的高品質資產類別。

過往在高通膨時期,短期的通膨走勢,往往是判斷股票及債券進出場時間點的訊號。隨著市場對央行抑制通膨的信心增強,就算殖利率曲線平坦甚至出現倒掛,較長天期的主權債券還是有機會成為具吸引力的收益來源。此外,有鑑於中國加速經濟重啟,多元分散配置於新興市場股票不失為一個合理的選擇。

在2023年,隨著通膨狀況回歸正常,投資人擔心的焦點可能從通膨轉為經濟增長,這似乎也是美國10年期國庫券殖利率從4.2%高點滑落所釋出的訊號。這也意謂著金融市場仍將維持輪動態勢,多元資產投資人仍需密切留意通膨及經濟成長的未來走向。

聯博認為,投資人需要在通膨的不確定性與經濟成長潛力之間取得平衡。經濟回歸常態之路仍可能是崎嶇不平,若擔心市場波動有加劇的風險,投資人不妨透過多元資產降低投資組合風險。

-

風險聲明

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本文件反映聯博於編製日之觀點,其資料則來自於聯博認為可靠之來源。聯博對資料之正確性不為任何陳述或保證,亦不保證資料提及之任何估計、預測或意見將會實現。投資人不應以此作為投資決策依據或投資建議。本文件資料僅供說明參考之用。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。另投資人亦須留意中國市場特定政治、外匯、經濟與市場等投資風險。本文件原始文件為英文,中文版本資訊僅供參考。翻譯內容或未能完全符合原文部份,原始之英文文件將作為澄清定義之主要文件。[A|B] 是聯博集團之服務標誌,AllianceBernstein®為聯博集團所有且經允許使用之註冊商標。©2023 AllianceBernstein L.P. ABITL23-0213-06